标题

- 标题

- 内容

增额终身寿险:确定性时代的财富锚点与传承基石

在利率下行、经济波动加剧的当下,增额终身寿险凭借其"确定性增长"与"无损传承"的双重属性,正在成为高净值人群资产配置的核心工具。

一、市场环境剧变:确定性成为稀缺资源

(1)利率下行周期的生存法则

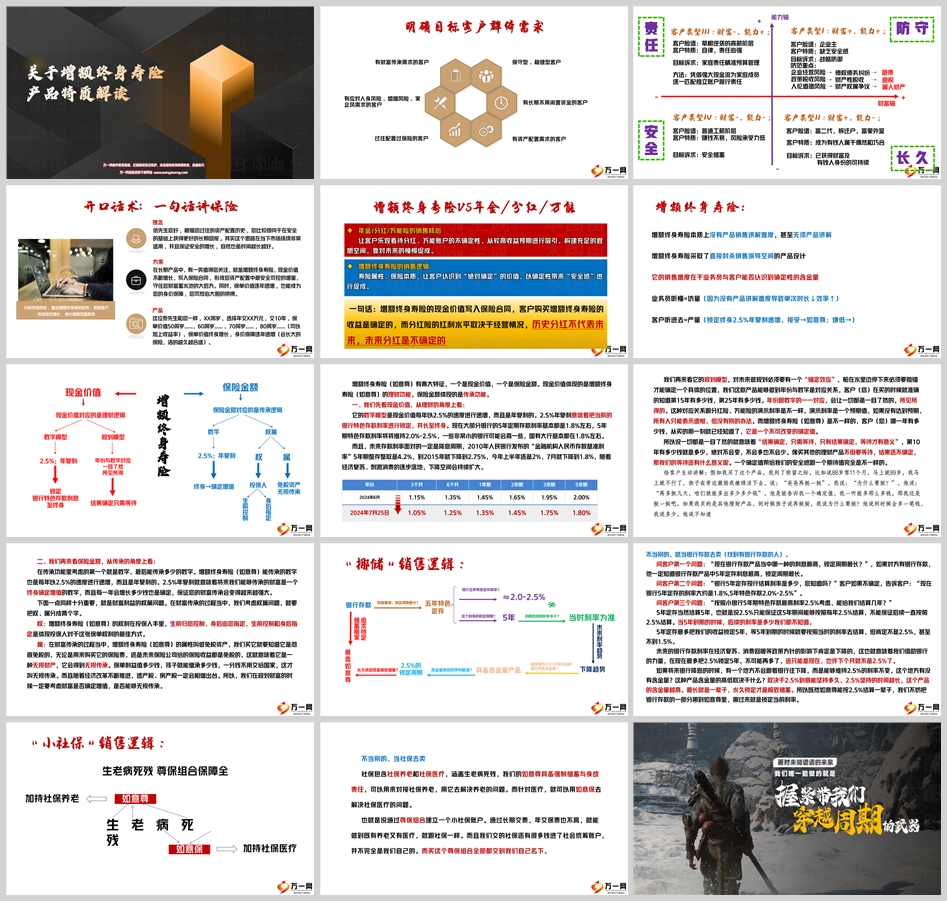

2024年7月,银行5年期定期存款利率已降至1.8%,较2010年的4.2%缩水57%。更严峻的是,全球主要经济体进入降息通道,我国经济增速换挡与人口老龄化加剧,使得"刚兑型"理财产品的收益率持续走低。某商业银行调研显示,72%的投资者将"收益确定性"列为首要考量因素,这为增额终身寿险的崛起提供了土壤。

(2)资管新规重构市场格局

打破刚兑、净值化转型倒逼投资者转向低风险资产。增额终身寿险凭借合同载明复利2.5%的刚性兑付承诺,成为对抗市场不确定性的"诺亚方舟"。对比年金险的分红不确定性、万能险的结算利率波动,其写入合同的现金价值增长曲线,构建了绝对的安全边际。

二、产品内核解码:双引擎驱动财富传承

(1)现金价值:终身锁定的复利引擎

以30岁男性年交10万元、交费10年为例:

第10年:现金价值101,230元(年化单利3.1%)

第30年:现金价值158,490元(年化单利4.9%)

第80年:现金价值598,620元(年化单利6.2%)

这种"时间杠杆效应"远超银行定存:同样10万元本金,增额寿险在第80年创造5.9倍收益,而5年期定存仅增值至16.1万元(按复利2.5%计算)。更关键的是,其增长曲线在投保时即完全确定,规避了利率下行风险。

(2)保险金额:动态增值的传承密码

保险金额以3%复利递增,构成终身增长的"生命账户":

身故保障:随时间推移,保额从初始的100万元增至215万元(30年)→579万元(80年)

税费优势:相比房产传承需缴纳20%-50%遗产税,增额寿险实现99.9%资产保全(参考台湾地区案例)

权属控制:投保人生前掌握保单控制权,身后可指定受益人,规避债务纠纷与婚姻风险

三、客户价值图谱:精准匹配四大客群需求

(1)企业主:家企风险隔离的防火墙

典型案例:某制造业企业主王总,年交50万元投保增额寿险:

债务防御:企业破产后,保单现金价值不纳入清算资产

代际传承:通过指定受益人,实现30%股权收益的免税转移

资金灵活:支持保单贷款(现价80%),应对短期流动性危机

(2)富二代:财富永续的传承纽带

上海某地产家族采用"增额寿险+家族信托"架构:

防挥霍机制:分10年领取生存金,避免二代突击消费

跨代传承:通过"保单+遗嘱"嵌套,实现三代财富定向流转

税务筹划:规避未来可能实施的遗产税(预计税率30%-50%)

(3)草根逆袭者:强制储蓄的财务纪律

杭州某创业夫妻的"教育金计划":

专款专用:年交20万元锁定子女教育金,规避投资诱惑

成本优势:相比私募基金1%管理费,增额寿险综合费率仅0.3%

心理账户:可视化的现金价值增长,强化家庭财务安全感

(4)工薪阶层:抗通胀的稳健选择

北京某教师家庭的"养老三角模型":

账户隔离:将增额寿险(30%)+商业养老保险(50%)+存款(20%)组合配置

长寿保障:活到85岁即可累计领取238万元,覆盖高端养老社区费用

灵活支取:支持减保操作,应对突发医疗支出

四、销售逻辑重构:从产品推销到价值唤醒

(1)"确定性"的价值量化

用"时间价值计算器"具象化演示:

2.5%复利的威力:10万元本金在30年复利下,价值超过5倍银行定存

机会成本对比:若将100万存入银行,30年后仅得181万;投保增额寿险可得328万,差额147万相当于多赚1.47倍本金

(2)"挪储"的实战话术

痛点挖掘:"您现在的5年期存款利率2.5%,但3年后可能降到1.8%,这中间的利差损失谁来承担?"

方案对比:"同样100万资金,存银行只能锁定5年,增额寿险能永久锁定2.5%复利"

场景构建:"当您80岁时,增额寿险账户里的300万,可以保障子女终身领取2万元/月的养老金"

(3)"小社保"的认知升级

将增额寿险与社保形成互补:

功能延伸:社保养老替代率不足40%,增额寿险可补充至70%以上

权属优势:社保金进入统筹账户,增额寿险实现100%资产传承

成本效率:年交10万元增额寿险,可获得等值300万保额的终身保障,费效比优于商业养老保险

五、行业启示:确定性产品的范式革命

增额终身寿险的崛起标志着保险产品从"风险补偿"向"价值创造"转型:

产品设计:从复杂演示转向绝对透明,用合同条款消灭销售误导

服务升级:嵌入健康管理、法律咨询等增值服务,构建生态闭环

监管适配:在"报行合一"政策下,成为合规经营的重要抓手

结语

在不确定性加剧的时代,增额终身寿险以其"现金价值刚性兑付+保险金额动态增长"的双重确定性,正在重构财富管理的底层逻辑。对投资者而言,它既是抵御利率下行风险的盾牌,也是实现代际传承的桥梁;对保险人来说,这更是回归保障本源的创新实践。正如某位资深精算师所言:"当市场开始奖励确定性,那些真正读懂时间价值的人,终将成为财富游戏的赢家。"

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号