标题

- 标题

- 内容

百年变局下的企业传承:风险与破局之道

引言:传承危机频发,企业治理的“生死劫”

2023年杉杉股份继承纠纷导致股价暴跌44.5%,2018年金盾股份董事长坠楼后企业陷入百亿债务泥潭,这些案例揭示了一个残酷现实:企业传承规划缺失,足以让百年基业毁于一旦。在百年变局与经济下行压力叠加的当下,企业传承已不仅是家族事务,更是关乎企业存续、股东利益与社会稳定的战略性命题。

一、传承风险:企业存续的“定时炸弹”

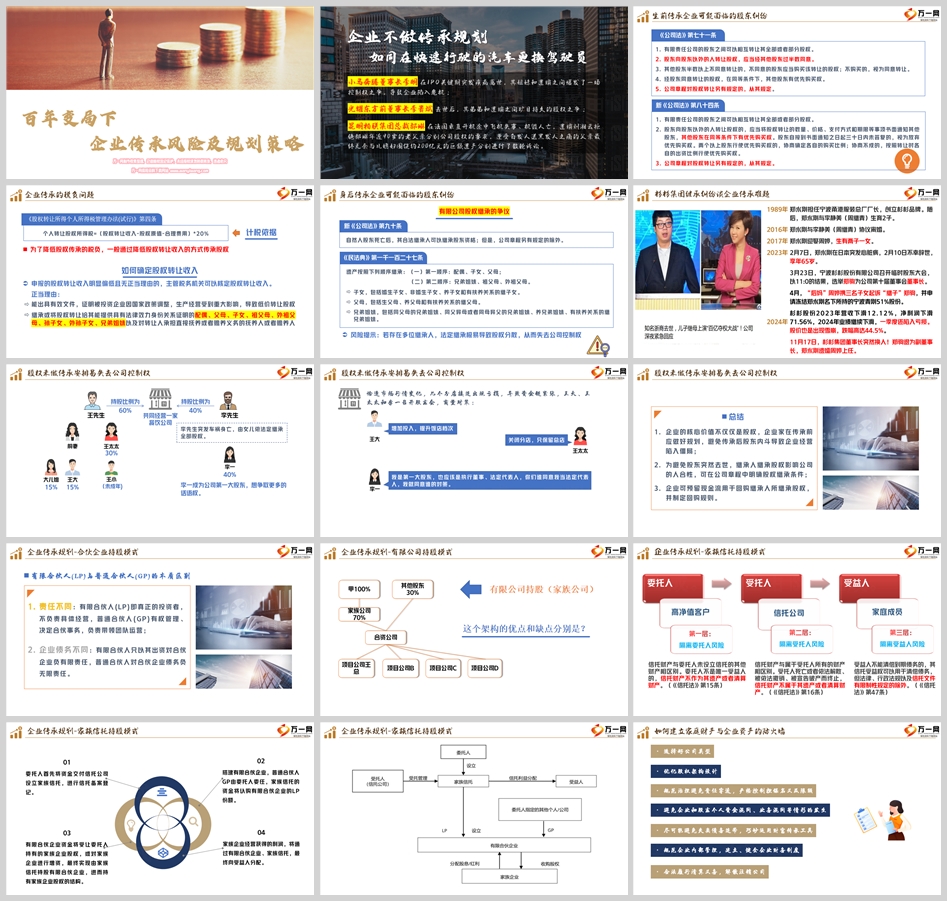

1. 股权纠纷:控制权争夺的致命伤

法定继承的陷阱:根据《民法典》,配偶、子女、父母均分股权,若创始人多子女且未提前安排,股权分散将导致决策僵局。如案例中王先生突发离世后,其子继承51%股权却无力挽救企业亏损,家族矛盾激化。

章程漏洞的代价:新《公司法》虽赋予章程自定义股权转让规则的权利,但多数企业未设置限制条款。杉杉股份因章程未约束继母继承权,导致“后妈”与“继子”对簿公堂,企业三年市值蒸发70%。

2. 税务黑洞:继承成本的“隐形杀手”

遗产税的达摩克利斯之剑:韩国三星集团李健熙遗产税高达665亿元,继承人被迫借贷缴税;中国虽未开征遗产税,但未来政策变动风险仍存。

股权转让的核定征税:自然人股东离世后,继承人若以“继承低价”转让股权,税务机关可按市场价核定征税。某餐饮企业因未规划税务,继承时补缴税款超2000万元,资金链断裂。

3. 债务挤兑:传承真空期的“至暗时刻”

继承程序中的经营停滞:金盾股份董事长去世后,半年内无人决策,供应商断供、银行抽贷,企业最终破产重整。

个人资产与企业债务混同:若企业主未隔离家庭资产,继承人可能承担连带责任。台湾蔡万霖通过信托隔离资产,仅缴1亿新台币税款;而未规划的家族往往陷入“父债子偿”困局。

二、工具选择:构建传承的“安全垫”

1. 家族信托:财富防火墙的基石

风险隔离:根据《信托法》,信托财产独立于委托人、受托人及受益人资产,可规避债务牵连与婚姻分割。某企业家设立信托后,子女离婚时保住70%家族资产。

灵活分配:可设定“里程碑式”领取条件,如“子女创业达标方可解锁资金”,防止挥霍。平安信托案例显示,定制化条款使90%二代接班人顺利接棒。

2. 保险金信托:低成本的双重保障

杠杆放大与免税优势:投保5000万寿险,身故后赔付金设立信托,子女可终身领取年金,且免征个人所得税。对比纯信托,门槛降低80%。

防挥霍机制:某案例中,企业家为纨绔长子设置“每月领取2万元+业绩奖励”条款,既保障基本生活,又倒逼其成长。

3. 股权架构重构:治理风险的“减震器”

有限合伙架构:家族控股公司通过GP掌控决策权,LP份额由子女持有,实现控制权与收益权分离。某餐饮企业以此架构避免兄弟争产,业绩增长30%。

家族宪法与章程约束:龙湖地产吴亚军离婚时,通过“一致行动人协议”与AB股设计,保住43.9%投票权,股价仅下跌5%。

三、规划策略:穿越周期的“三重防线”

1. 事前预防:传承规划的“黄金窗口”

遗嘱+公证双保险:明确股权分配、管理权过渡及争议解决机制。香港李嘉诚通过遗嘱设立“家族委员会”,确保二代平稳交接。

现金流储备:按企业估值5%-10%计提“传承准备金”,用于股权回购或债务应急。浙江某制造企业设立专项基金,化解两代交接期资金链危机。

2. 事中管控:治理结构的“动态平衡”

接班人培养计划:美的集团何享健推行“职业经理人+家族顾问”模式,方洪波接任后市值增长200%。

AB股与超级投票权:京东、小米采用1:10投票权设计,确保创始人即便股权稀释仍掌控全局。

3. 事后救济:危机应对的“诺亚方舟”

预重整机制:企业出现债务危机时,可申请“破产预重整”,保留核心资产。海鑫钢铁李兆会若提前重组,或可避免从首富到老赖的坠落。

跨境税务筹划:利用香港、新加坡等地低税率架构,分散遗产税风险。某科技巨头通过开曼群岛控股公司,节税超40亿元。

四、未来展望:传承从“家事”到“国事”

随着《民法典》实施与金税四期落地,企业传承正从家族内部事务升级为社会系统性工程。2024年深圳试点“家族企业传承服务中心”,提供税务、法律、金融一站式服务;银保监会拟将保险金信托纳入《信托法》专项条款,降低设立门槛。企业传承已不仅是财富分配,更是经济韧性构建的关键环节。

结语

百年变局下,企业传承是一场与时间赛跑的“风险马拉松”。唯有以法律为盾、以工具为矛、以规划为纲,方能在代际交替中守住基业长青的底线。正如李嘉诚所言:“用商业规则守护亲情,比用道德绑架维系亲情更高级。”这或许是中国企业家最深刻的传承哲学。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号