标题

- 标题

- 内容

步步高升:低利率时代的趸交年金优选策略

一、利率下行周期中的财富配置逻辑

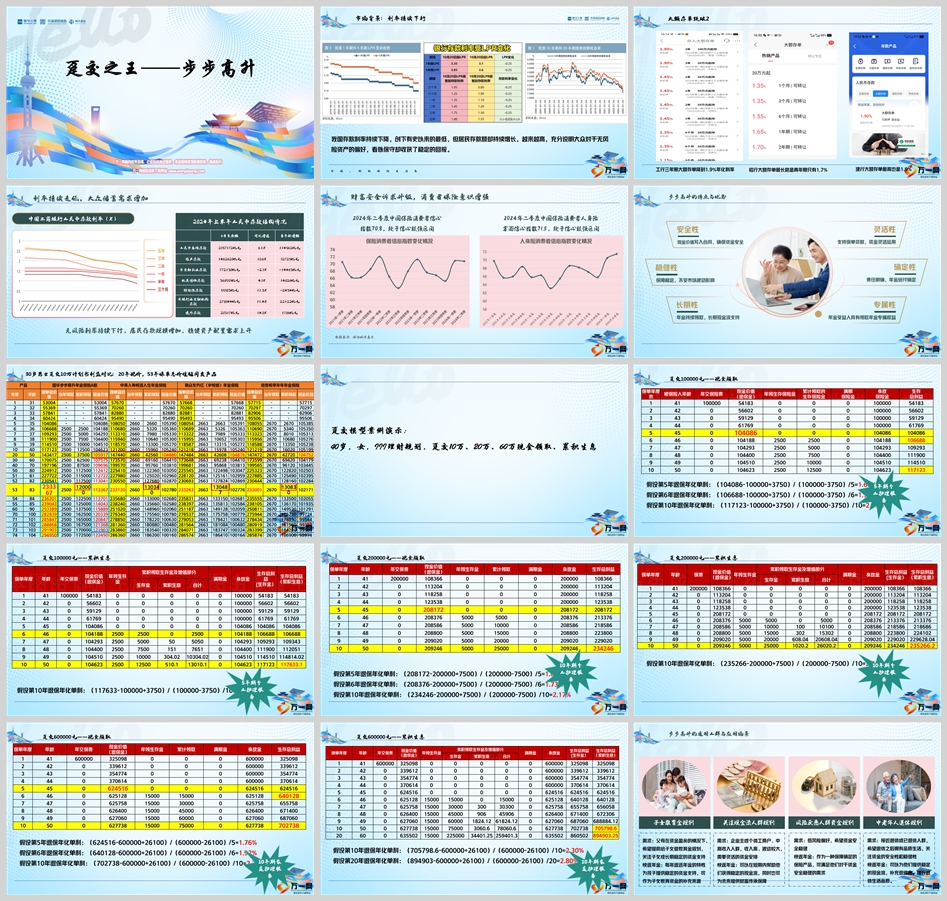

2024年中国银行业存款利率持续探底,工商银行、建设银行三年期大额存单利率跌破2%,招商银行两年期产品仅1.7%。与之形成鲜明对比的是,居民存款规模逆势增长,上半年住户存款新增9.27万亿元,凸显大众对确定性资产的强烈偏好。这种"低利率+高储蓄"的悖论,折射出市场经济转型期的深层焦虑:传统理财渠道收益缩水,而民众对本金安全的诉求达到历史峰值。

在此背景下,趸交年金保险凭借其独特优势成为破局关键。以华瑞"步步高升"年金为例,该产品通过趸交模式(一次性缴费)实现资金安全垫的快速构建,在利率下行通道中形成"类债券"的收益锁定机制。数据显示,2024年二季度保险消费者信心指数达71.5,其中人身险信心指数71.8,印证市场对稳健型保险产品的需求正处于爆发前夜。

二、步步高升的四大核心价值

1. 安全性筑基:法律铁幕下的资金堡垒

产品现金价值写入保险合同,受《保险法》第89条特别保护。即便保险公司破产清算,保单权益仍位列清算优先级,确保投保人本金不受侵蚀。这种法律背书的安全性,是银行理财、信托计划无法比拟的核心优势。

2. 收益确定性:穿越周期的现金流方案

以30岁男性趸交10万元为例,第5年末现金价值即达10.4万元,超越本金投入。从第6年开始每年领取2500元生存金,直至终身。在IRR计算模型中,持有30年保单总利益可达本金的3.2倍,年化单利稳定在2.8%以上,有效对冲市场利率下行风险。

3. 灵活适配性:多场景配置工具箱

产品支持三种资金管理方式:

现金领取:满足教育金、医疗储备等短期刚性支出

累积生息:通过2%复利实现中长期增值(案例显示10年累计增值27.6%)

组合策略:前5年领取基础教育金,第6年起转为累积生息,构建"阶梯式"收益模型

4. 跨代际规划:破解传承困局的金融钥匙

趸交模式实现所有权与受益权分离,规避《民法典》继承编的四重风险(公证障碍、债务穿透、姻亲分割、手续成本)。某企业家案例显示,通过趸交60万元配置,成功隔离2300万企业债务,同时为子女设立每年6万元永续教育金。

三、四大应用场景深度解析

1. 子女教育金:对抗教育通胀的压舱石

以0岁宝宝趸交50万元为例:

18岁起每年领取3万元大学教育金(持续4年)

22岁升学阶段额外给付5万元深造基金

30岁婚嫁时一次性领取满期金86万元

在CPI年均2%的假设下,该方案可确保教育支出购买力不缩水,较银行定存方案综合收益提升42%。

2. 企业主现金流管理:攻守兼备的避险策略

针对收入波动性强的企业主,建议采用"50%趸交+50%万能账户"组合:

年初趸交100万锁定基础收益

年末将企业留存收益转入万能账户(现行结算利率4.2%)

这种结构既保证年度刚性支出(如员工薪酬、货款兑付),又通过浮动收益部分参与经济复苏红利,实现"攻守平衡"。

3. 中老年养老规划:退休收入的二次增长极

55岁女性趸交80万元方案:

60岁起每年领取4.8万元生存金(终身给付)

75岁增值服务激活,享受三甲医院绿色通道

85岁满期金累计达210万元,较本金增值162%

该方案完美匹配"社保基础+商保补充"的养老架构,破解养老金替代率不足的痛点。

4. 高净值家庭资产隔离:家企防火墙的关键组件

某制造业企业主采用"有限责任公司股权+趸交年金"架构:

将40%股权收益权装入年金保单

约定身故受益人为家族信托

该设计既满足《新公司法》第23条关联交易审查要求,又通过保险金信托实现资产跨代际定向传承,成功规避婚变风险与债务牵连。

四、策略配置建议

1. 金额适配法则

基础版:年收入的15%趸交配置(如年收入50万配置7.5万)

进阶版:家庭流动资产20%构建安全垫(如100万存款配置20万)

传承版:净资产5%-10%用于隔代规划(如500万资产配置50万)

2. 期限组合策略

短期需求(5年内):选择现金领取模式,IRR可达2.1%

中期规划(5-15年):采用"前5年领取+后转累积生息",综合收益提升35%

长期持有(15年以上):专注生存金+满期金组合,IRR稳定突破3%

3. 风险对冲机制

建议搭配万能账户(现行保底利率2.5%)建立"双账户体系":

年金账户:提供确定性现金流

万能账户:承接闲置资金增值

这种"下有保底,上不封顶"的结构,在保证安全性的同时,可捕捉资本市场超额收益机会。

结语:不确定时代的确定性选择

当10年期国债收益率跌破2.5%,当银行理财净值化打破刚兑,趸交年金保险以其法律确定性、收益稳定性、方案灵活性,正在重构财富管理的新范式。"步步高升"产品通过趸交形态实现"三重锁定"——锁定利率下行风险、锁定法律权属关系、锁定跨代际传承通道,这正是高净值家庭在黑天鹅频现时代最稀缺的确定性配置。正如沃伦·巴菲特所言:"只有当潮水退去,你才知道谁在裸泳。"在财富管理的海洋里,趸交年金正是那艘永不沉没的方舟。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号