标题

- 标题

- 内容

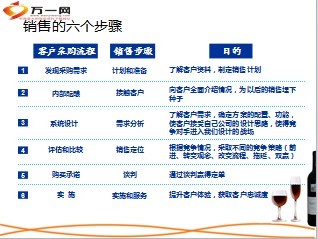

向客户全面介绍情况,为以后的销售埋下种子

了解客户需求,确定方案的配置、功能,使客户接受自己公司的设计思路,使得竞争对手进入我们设计的战场

根据竞争情况,采取不同的竞争策略(前进、转变观念、改变流程、拖延、双赢)

通过谈判赢得定单

提升客户体验,获取客户忠诚度

清楚的了解是,对客户的每一个需求,你知道:

客户的具体需求

这需求为什么对客户重要

完整的了解决定了客户的购买,你要知道:

客户的所有需求

需求的优先次序

有共识的了解就是:

你和客户对事物有相同的认知

询问的目的是对客户的需要有清楚、完整和有共识的了解

标准费率——略微下浮——权限下浮——方案上报

营销员:风险无处不在啊,即使是坐火车一样也有风险(山东火车事故、东乡火车脱轨事故);就是不出门,躺在家里也不安全啊(汶川地震、舟曲泥石流)!就算五年没事,也就是扔了五千块钱,换来的却是安心,可一旦真发生了风险事故,就不是五千块钱能解决的问题了,昂贵的医疗费用和对家属的赔偿,对企业的利润和经营会有非常大的影响。如果贵公司投保了,万一有什么事,保险公司就能替您分担风险,

一般意外险类话术

客户:你们的意外险和我们投保的工伤保险是不是重叠?我们投保工伤保险还有必要投保意外伤害保险吗?

营销员:工行保险作为社保的基本保障的一个重要组成部分,确实为参保人提供了一定的保障。但工伤保险对于工伤发生的时间、地点的认定有非常严格的要求,而且不能针对每个客户的具体需求做出针对性的保障方案。商业保险就有上述优势,可以根据客户实际的需求设计保额,自定保险期限,理赔较为便捷迅速等。可以说意外伤害保险是工伤保险的有力补充,同时,完善的员工福利保障也是您企业留住和吸引优秀人才的有限手段。

一般意外险类话术

客户:我们想组织两天的运动会,可否投保?

营销员:我们的团体保险很灵活,可以针对您一天或多天的短期活动提供保险保障,您如果投保意外伤害和意外医疗保险,保险责任不但能够覆盖身故和残疾,更能够提供满足因意外伤害早长的医药费用支出的需求。

客户:如果我公司员工在一次事故中的治疗中需要多次就诊,医药费是如何报销的?

营销员:因意外伤害造成的事故,可能会反复贷医院就诊,我们帮贵公司员工设计的这个方案也充分考虑到了就医的实际情况,可以报销因意外伤害在180天内的治疗费用。

一般重大疾病保险话术

客户:我们有社保保障,得了大病我们可以去社保报销。

营销员:不错,是可以到社保去报销的,但是社保报销的额度非常有限,不一定能满足昂贵的大病治疗费用的支出,而商业保险的重大疾病是定额给付的,是根据保额给付保险金,“保多少,给多少”,能有效满足需求。

客户:我们单位年轻员工很多,好像得重大疾病的额几率不大,没有必要投保重大疾病保险。

营销员:年轻人重大疾病发病率的概率是比较低,但是保险就是为了减轻意料之外事件发生所带来的严重后果。现代生活的压力很大,年轻人工作时间不长,经济基础弱,一旦患上重大疾病,无法承担高额治疗费用。这个保险通过较少的投入,能得到较高的保障,有效的解决这一问题。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号