标题

- 标题

- 内容

---前社保基金理事会理事长项怀诚如是说。

增加财政投入、多渠道筹集资金,以及做实个人账户,均是可取之道,但关键要有足够的财力。在他为解决中国养老难题开出的药方背后,是一场牵动13亿人口利益的变革。资金出路在何方?

目前,我国社会保障各项缴费比例已高达40%,在亚洲地区仅次于新加坡。为维系这一制度的正常动转,不得不挪用在职职工的个人账户资金,形成了约7400亿元的空账,并且每年还在增长。为确保离退休人员养老金按时足额发放,近五年来,中央财政基本养老保险的转移支付补贴金额高达2093亿元。

我国社会保障面临着巨大的资金压力!!

——全国老龄委发布的《中国人口老龄化发展趋势预测研究报告》指出,截至2005年底,全国基本养老保险参保人数达1.75亿人,其中4367万离退休人员享受养老保险待遇,当年养老保险基金支出达4040亿元人民币。

提早退休,使养老账户资金严重亏空8000亿

——我国的退休年龄是男60岁、女55岁。眼下,很多没有达到退休年龄,只有40多岁、50多岁的职工都早早退休。这一因素与老龄化一起,使养老账户资金严重亏空。上述报告中也提出,至2005年底,我国养老金“空账”已经达到8000亿元。

社保基金八年来首亏

—— 2009年2月26日,全国社会保障基金理事会召开第三届理事大会第二次会议,公布了社保基金在资产、权益方面的有关数据,并确定了今年投资工作的重点。然而全球“熊市”压顶,以稳健著称的中国社保基金也难逃亏损厄运,8年来首度出现浮亏-6.75%。这是自2000年社保基金成立以来第一次出现亏损。

社保养老不充分—替代率低

社会基本养老保险金由社会统筹基金支付的基础养老金和个人账户养老金组成。按2006年1月1日调整后的社会保险养老政策,职工达到法定退休年龄且个人缴费满15年的,月领取社保养老金=基础养老金(退休前一年社会平均工资的20%)+个人账户养老金(每月工资×8%×12月×交费年数/120)。

假如一个职员,25岁开始参加社保,60岁退休,共交35年。假设月均缴费工资为2000元,退休后社会上年度平均工资3000元,则其领取的社会基本养老保险金额度为:算一组数据:

基础养老金600元(3000×20%)+个人账户养老金560元[个人账户金额(2000元×8%×12个月×35年)/120]= 元。

什么是社会养老金“替代率”?

替代率是指劳动者退休时的养老金领取水平与退休前工资收入水平之间的比率。

替代率越高,表明退休前后收入差距越小;

替代率越低,退休前后的收入差距越。

一般高收入者替代率比较低,低收入者替代率较高。

研究成果表明,替代率保持在70%至80%之间的水平是比较合适的,它可以保证员工退休后生活水平基本维持不变。目前,我国的基本养老保险目标替代率为58.5%。

替代率仅为58%。且工资越高,替代率越低。

以专业名词“养老金替代率”分析,假如一个人退休前工资为5000元,退休后养老金为2000元,替代率就是40%。

社保专家褚福灵指出,2011年中国企业养老金替代率为42.9%,远低于制度预期的58.5%

西方各国养老金替代率

社保养老:也许能解决我们部分的问题,

没有办法完成我们期待的养老生活 !

我们的父辈中有些人可能领取的退休金高过青壮劳动力的工资。因为他们享受着人口红利期创造的高额退休金(四人养一人)。可是我们赡养上一辈和抚养下一代的压力更大,而且我们退休时人口红利已不复存在。国家社保基金面临巨大缺口,社保缴费基数低。因此对于70后而言,完全依靠社保金养老的可能性不高。

¼的老人无人照顾

目前在我国的老年人中,“空巢”率已经达到26.4%,这就意味着有1/4的老人身边无子女照料。

百善孝为先,中国乃礼仪之邦,向来以孝治天下!

但面对着4-2-1的家庭模式,养老问题对中华美德提出挑战!一个人承担如此多赡养长辈的义务,可能等到80岁需要退休金的时候,我们再看自己的子女,他们也要面临养老的问题了。

您这种想法很有眼光,真的很不错!

但仔细考虑一下,如果光靠房子养老也不是没有问题!

1、市场有冷有热,房价、房租有高有低!

2、除去房屋折旧不说,单是隔几年就又费钱又费力还费心!

3、现在大家都打算以房子养老就有可能都养不了老!

4、房子会出现空租的情况!

一般人的储蓄消费习惯

始终无法存很多钱!!!

有可能存不了!

存下了也有可能攒不住!

有句话不知道您同意不同意?

“天下只有不孝顺的儿女,没有不疼儿女的父母!”

您会眼睁睁看着儿女做房奴、忙事业,手里攒着几十万不借吗?当然不会!

由于种种原因您把钱借出去了,叫儿女还钱,开的了口吗?他们如果不还,您养老怎么办?

啃老族,据有关专家统计,在城市里,有30﹪的年轻人靠“啃老”过活,65﹪的家庭存在“啃老”问题。“啃老族”很可能成为影响未来家庭生活的“第一杀手”。

存下了也攒不住,养老依旧没着落!

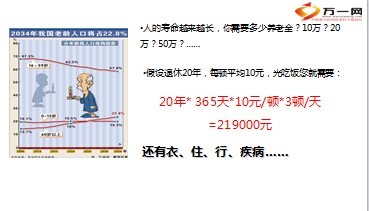

储蓄养老你到底要准备多少?

大多数人也许都会考虑采用储蓄的方式来积累自己的养老准备金,但该从什么时候开始准备,要准备多少才能做到“老有所养”呢?

攒住了也有可能不够花!

通货膨胀率的存在让银行储蓄成为收益最低的理财方式

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号