标题

- 标题

- 内容

如何通过非寿险业务经营

推动寿险主业和机构发展

2

!

!

研讨会目的:

1、抛砖引玉,通过讲解拓宽各位保险中介经营的思路、激活各位的创新思维;

2、对保险中介非寿险业务经营运作有一定的了解;

3、学习如何运用非寿险业务工具来增员、增收、整合资源,并反向促进公司主业-寿险的发展。

对大家的几点小要求:

1、请各位暂时忘记过去多年的寿险管理经验,用空杯的心态来听;

2、用深度思考和关联思考的心态来听,思考如何去促进寿险主业的发展。

目 录

第一章 行业分析、定位

第二章 多元化金融保险服务平台

第一章 行业分析、定位

Chaper 1

1、定位我的竞争主体

2、定位我的业务方向

3、定位我的顾客

4、定位战略战术

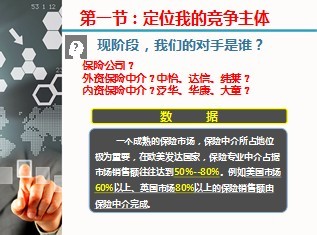

第一节:定位我的竞争主体

保险公司?

外资保险中介?中怡、达信、纬莱?

内资保险中介?泛华、华康、大童?

现阶段,我们的对手是谁?

分析:未来10年,我们面临的问题是如何从5%到50%,如何从保险公司手中将市场份额争夺过来。

结论:现阶段我们的竞争主体不是保险中介,而是保险公司。

2010年我国保险专业中介市场保费收入占全国总保费收入5.15%,从5%到50%以上,具有巨大的想象和发展的空间。

2011年全国财产险保费收入4617.82亿元,50%即为2300亿。

2011年泛华保险财产险保费收入约为50亿。

未来10年,再出现50个泛华,市场都不会饱和。

现象1:越来越多的保险集团开始将交叉销售列为集团的重要战略,投入大量的人力、物力推动

现象2:更多的保险公司正在通过成立、收购非本业的保险公司试图进入交叉销售业务领域

现象3:不同保险集团之间保险公司的相互代理

分析我的对手:我的对手最近在做什么?

答案:我们的对手在干两件事。

1、保险公司在做中介、横向多元化发展;

2、保险公司在做资源整合。

因为单一业务经营面临巨大的业务增长和盈利

的压力,逼着保险公司去横向发展。

在保监会要求产寿险分业经营的年代,为什么这么多的保险主体公司对交叉销售趋之若鹜?

2010年平安集团年报显示,平安产险车险保费收入的41.6%来自交叉销售和电销。

中国平安内部数据显示,在寿险销售队伍中,30%的业务员同时获取了财产险的保单,5%的业务员同时销售了养老险产品。

平安旗下的保险代理人通过更加多样的金融保险产品满足客户各式各样的需求,在提升客户满意的同时,员工的收入也得到了很好的提升,新进业务员的脱落率得以降低。

行业典范:平安的野心---通过多元化金融保险服务打造金融帝国

结论1:客户的保险需求呈多元化的发展;

结论2:产品多元化对业务员的收入增长和存活有正向促进作用

第二节:定位我的业务方向

我们需要走多元化经营的路线

定位我们的业务方向:保险超市与资源整合。

保险超市要搭建得像家电行业的美苏两霸一样。

资源整合要做得比保险公司的产寿联动更广、更深、更彻底。

实力比我们强的多的保险公司在单一业务经营上面临巨大的压力。如果我们保险中介经营业务也过于单一,面临的压力将比保险公司更大。

分析:我们很难通过提升公司内部服务质量来完成客户的直接体验,业务员才是我们能够服务到的客户?

客户会主动到保险超市来买保险吗?

保险时如何销售出去的?

第三节:定位我的顾客

我们的保险超市是为谁开设的?

结论1、在保险这个行业里,谁掌握了业务员资源,就等同于间接掌握了客户资源。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号