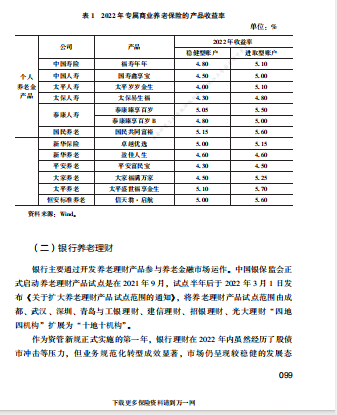

标题

- 标题

- 内容

养老保险“第三支柱”建设发展报告刘功润*摘要:在深度老龄化趋势背景下,发展养老保险“第三支柱”不仅有助于降低国家养老保障制度的整体运行成本,也有利于推动商业养老保险投资基础设施和新经济发展,发挥金融资本支持服务实体经济的功能作用。本文从发展背景、行业状况及现实挑战等多角度作分析,较全面地呈现了中国养老保险“第三支柱”建设发展的图景,并立足现阶段发展实际,提出了针对性的对策建议。关键词:老龄化养老保险社会保障“第三支柱”人口老龄化是国家现代化发展和人类文明进步的重要趋势之一,也是当前及今后很长一段时期最基本的国情。从我国人口老龄化进程来看,1990~2000年、2001~2010年、2011 ~2020年老龄化程度年均分别增加015个、0.18个、0.46个百分点,老龄化速度呈逐年加快态势。

按照世界银行的标准,2001年我国65岁及以上人口比例达到7.1%,即跨越T7%的老龄化社会临界门槛。据国家统计局数据,我国6岁及以上人口在2021年占全国总人口的14.2%,相比第七次全国人口普查数据的 13.5%,提高了0.7个百分点,这意味着中国已经迈入“深度老龄化”阶段。在深度老龄化趋势背景下,仅靠“第一支柱”基本养老保险显然难以提供充足、可持续的养老保障,也无法满足人民群众日益多样化的养老需求。当前,大力发展社会保障和养老金融事业,补上“第二、三支柱”短板,尤其是加快养老保险“第三支柱”建设发展迫在眉睫。一背景分析:概念界定、政策基础与功能作用(一)概念界定1.“三支柱”体系世界银行1994年出版了《防止老龄危机——保护老年人及促进增长的政策》报告,报告中首次提出建立养老金制度“三支柱”分类模式,按照资金来源、设立目的等维度,将养老金体系分为“公共养老金计划”“企业养老保险计划”“个人储蓄养老金计划”。随后,虽然不同国家的养老保险实践各不相同,但基本都按照多层次分类法,建立了包括基本养老保险、企业年金和个人储蓄性养老保险的“三支柱”体系。

在养老保险“三支柱”体系中,第一支柱基本养老保险是由国家立法强制实行、为劳动者退休之后的基本生活提供可靠保障;第二支柱是在第一支柱的参保基数上,由企业根据经营状况,自主确定是否参保以及确定保险水平,并自行选择经办机构的企业年金行为,是一种补充养老保险;第三支柱是具有商业性质的个人储蓄性养老保险,完全是公民和劳动者根据自己的意愿自主投保的市场行为。2养老保险“第三支柱”世界银行对“第三支柱”的定义是个人养老的储蓄计划,只要是以养老储蓄为目标的资产储备都可以囊括进来。当前研究者普遍认为,第三支柱计划是由家庭或个人发起设立的、各类养老储蓄计划,完全以个性化需要为前提的自主缴交、储蓄,它包括正规及非正规的多种保障形式,比如商业养老保险、以房养老、储蓄与投资养老以及家庭代际传承养老,等等。1养老保险“第三支柱”是“三支柱”体系中的重要一支,也是养老服务金融的重要内容。目前,不少国际组织,包括世界银行、经济合作与发展组织、国际劳工组织等,更倾向于认为“第三支柱”是为少数有能力的人建立的制度,某种意义上是“第二支柱”参保人的补充性制度。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号