标题

- 标题

- 内容

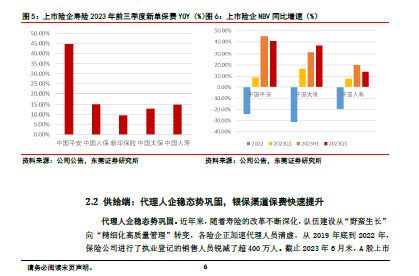

投资要点:复盘:2023年保险板块跑输沪深800指数1.95个百分点。2023年全年,申万保险指数下跌13.33%,跑输沪深300指数1.95个百分点,主要有四阶段的上涨行情与两阶段的下跌行情。具体到个股,新华保险表现较优,2023年全年上涨3.49%。寿险:2023年实现复苏回暖,分红险或迎机遇。从长期来看,供给端改革已接近尾声,代理企稳态势巩固,高质量代理人队伍越来越成为险企业绩增长的重要驱动力:在需求端,从目前的可选的保本产品与利率环境考虑,3%的增额终身寿险魅力不减,进可攻退可守的分红险或逐步成为寿险主打产品。

日益趋严的监管下,强者恒强的竞争格局将更加凸显。财险:车险稳增,非车险增长分化、汽车行业产销量延续增长、商业车险自主定价系数浮动范围扩大、新能源汽车渗透率提升将有望拉动车险保费向上。财险保费的增速差异主要源于非车险增速分化,车险综合改革后,各险企更加重视非车险的发展机遇与潜能,随着产品创新加快推进,业务结构不断优化,非车险或将成为财险行业发展的新动能。投资:“中特估”行情有望增厚险企投资收益。将市值管理纳入央企考核正式落地后,“中字头”个股走出亮眼行情。就险企投资端来看,其资产配置风格为高股息的蓝筹股,其重点配置的行业以非银金融、银行和房地产为主,根据2023年三季度被露的数据,险资持有这三个行业的比例约头85%,“中特估”相关标的含量高,因此“中特估”行情的演绎将有望增厚险企的投资收益,助力净利润增长。投资策略:给予行业“超配”评级,关注“市值考核”估值重塑机遇。

“将市值纳入央企国企考核评价体系”正式落地后,中字头板块持续发力,保险板块涨幅明显。就险企自身估值而言,中国人寿、中国人保、中国太保和中国新华等都是央企或国企,本身就带有低估值、高股息、高分红的特质,本次“市值考核”有望成为保险板块估值重塑的重要催化剂。个股建议关注NBV增速、财险保费增速领先的中国太保(601601),率先进行寿险改革、渠道转型的中国平安(601318),寿险业务稳健的中国人寿(601628),资产端弹性较大、估值较低的新华保险(601336).风险提示:代理人流失超预期、产能提升不及预期、银保渠道发展不及预期导致保费增速下滑的风险:长端利率快速下行导致资产端投资收益率超预期下滑的风险:监管政策持续收紧导致新保单销售难度加大的风险。1、行情复盘:2023年保险板块跑输沪深300指数1.95个百分点2023年全年,申万保险指数下跌13.33%,跑输沪深300指数1.95个百分点。具体到个股,新华保险表现较优,2023年全年上涨3.49%,中国太保、中国人保、中国平安、中国人寿则分别下跌3.02%、7.28%、14.26%和 23.63%。图1:2023年A股上市险企涨跌幅(%》5.00N%。

0.00%新华保险中连文保中国人保中国甲安中国人a资料来源:iFinD,东莞证券研究所一复盘保险指蒙2023年的行情走势,主要有四阶段的上涨行信;1月,随着疫情防控优化,居民与企业生产生活秩序逐步恢复,我国多项经济数据实现开门红,PMI重返扩张区间,人民币汇率持续攀升,各市场主体预期好转,推动保险板块估值回升。4月初到5月中旬,险企一季度业绩超预期,叠加“中特估”概念催化,保险板块大幅跑赢沪深300指数,其中,4月28日,中国平安2015年8月以来首次涨停。7月中央政治局召开,提出优化房地产政策、化解地方债务风险、活跃资本市场等,利好保险资产端。除此以外,监管部门明确预定利率为3.5%的人身险最迟在7月末退出市场,在短期内加速保险销售升温,资负两端共同发力推动保险板块股价上涨。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号