标题

- 标题

- 内容

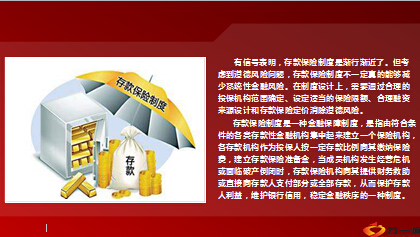

有信号表明,存款保险制度是渐行渐近了。但考虑到道德风险问题,存款保险制度不一定真的能够减少系统性金融风险。在制度设计上,需要通过合理的投保机构范围确定、设定适当的保险限额、合理融资来源设计和存款保险定价消除道德风险。

存款保险制度是一种金融保障制度,是指由符合条件的各类存款性金融机构集中起来建立一个保险机构,各存款机构作为投保人按一定存款比例向其缴纳保险费,建立存款保险准备金,当成员机构发生经营危机或面临破产倒闭时,存款保险机构向其提供财务救助或直接向存款人支付部分或全部存款,从而保护存款人利益,维护银行信用,稳定金融秩序的一种制度。

一、为什么存款保险制度离我们渐行渐近?

原因1:降低系统性金融风险爆发的概率。近年来,银行对地方融资平台、房地产和产能过剩行业的信贷敞口快速增加,不良贷款风险累积。部分银行风险管理能力较弱,经济下行周期发生挤兑事件的概率较高。存款保险制度能够防止单个银行危机通过“羊群行为”传导至整个金融体系。

原因2:中国居民部门的高储蓄率,且5万元以下的小额存款账户占全部存款账户的绝大多数,需要存款保险制度保护存款人的利益。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号