标题

- 标题

- 内容

长寿时代,颐养有方:富德生命“颐养金生”的养老规划之道

长寿,是文明的馈赠,也是时代交付到我们每个人手中的新考卷。当“百岁人生”不再是科幻小说的情节,而是我们这代人触手可及的现实时,如何将漫长的生命线,转化为有尊严、有品质的“金色晚年”,便成了必须深思的命题。

就在本月,富德生命人寿对“颐养金生”系列产品进行了条款变更,这背后是公司在产品与服务上的持续迭代。今天,我们不妨以此为引,结合VIP增值权益和一份具体的保单利益演示,来探讨一下在长寿时代,我们该如何借助专业工具,为自己和家人构建一个更从容、更确定的养老未来。

一、 颐养天年,始于一份“确定”

对于养老规划,我们最核心的焦虑往往在于“不确定性”:寿命的终点在哪里?未来的身体状况如何?需要多少资金才够?而一份好的商业养老年金保险,恰恰是给这份不确定以确定的答案。

富德生命“颐养金生”养老年金保险,正是这样一款产品。它的逻辑清晰而直接:在约定年龄(女性可选择55周岁或70周岁)后,只要被保险人生存,即可按年或按月稳定领取养老年金,与生命等长,活多久,领多久。这犹如为我们未来的养老生活设置了一条“护城河”,将“人活着,钱没了”的长寿风险,转移给了保险公司。

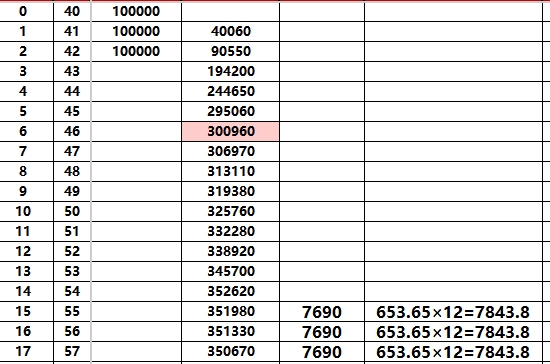

以一位40岁女士,年缴10万元,选择55岁开始领取的方案为例,我们可以清晰地看到这份保单的价值演化路径:

确定性增长,看得见的积累。 在缴费期及积累期,保单的现金价值稳定增长。可以看到,在第14个保单年度(54岁时),保单现金价值已达352,620元,已超过累计所缴保费(3,000,000元)。这意味着即便未来有临时的资金需求,保单贷款或退保取现都更从容,资金实现了保值与稳健增长。

与生命等长的现金流。 从55岁开始,这位女士每年可领取7,690元年金(或每月领取653.65元,合计7,843.8元/年)。这笔确定的现金流,不受利率下行、市场波动的影响,风雨无阻,雷打不动,成为社保养老金之外一份稳固的“第二收入”。

兼顾传承,进退有度。 在开始领取年金后,保单依然保持着较高的现金价值,直至100岁时仍有305,300元,并持续提供身故保障。这意味无论是安享晚年,还是为家人留下一份心意,保单都提供了充分的财务弹性。

这份保单的核心价值,就在于用当下的强制储备,锁定了未来数十年的财务安全感,让养老规划真正从“蓝图”变成了“实景”。

二、 不仅是钱,更是触手可及的优质资源

一份科学的养老规划,绝非仅是一本冷冰冰的金融合同,它还应包含对优质养老资源的提前锁定。富德生命人寿的VIP增值服务体系,正是其“保险+服务”战略的体现,旨在从健康、生活、保单三大维度,为客户提供超越金钱的专业守护。

对于VIP客户而言,这些服务直击了养老生活中的几大痛点:

健康无忧:看病不求人。 随着年龄增长,医疗资源的需求日益迫切。“门诊预约”、“住院协调”等权益,可以在罹患或疑似重疾、中症、轻症时,由保险公司协助协调国内三甲医院的专家门诊、住院床位,极大地缓解了“看病难”的焦虑。尤其是对于子女不在身边的老人,这种专业的协调支持,无异于雪中送炭。

生活关怀:礼遇每一天。 “电话医生”服务提供了三甲医院医生的24小时在线咨询,小病小痛、日常用药、慢病管理,一个电话就能获得专业指导,省去了频繁跑医院的奔波。而“生日礼遇”与“多倍积分”虽是小惊喜,却承载了生活的一点仪式感。

这些服务的可贵之处在于,它用保险公司的专业平台和组织能力,为客户对接了稀缺的健康和生活资源,让保险的价值从经济补偿,延伸到了日常生活的每个细节。

三、 筹谋当下,布局未来

回顾开篇的案例,这位40岁的女士,用每年10万的投入,为自己规划了一个确定的晚年:一份从55岁开始,终身领取的现金流;一套随时可用的VIP健康服务体系;以及一个随着时间推移,稳健增长的财富账户。

在长寿时代,养老规划的核心逻辑正在从“存一笔钱”转变为“建一个系统”。这个系统需要包含确定的现金流、稳健的资产增值,以及能对接优质健康和生活资源的服务网络。颐养金生搭配VIP权益的组合,正是这一理念下的一个清晰样本。

“种一棵树最好的时间是十年前,其次是现在。”养老规划亦是如此。当我们无法阻止时间流逝,最好的应对方式,就是与时间做朋友,用当下的远见和行动,去拥抱一个从容、体面、有尊严的百岁人生。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号