标题

- 标题

- 内容

在当前经济环境复杂多变、利率持续下行的背景下,越来越多的家庭开始关注既能提供人身保障、又能实现资金稳健增值的保险产品。中汇人寿推出的“汇享福两全保险(分红型)”正是这样一款兼顾保障与财富规划的产品。

以被保险人吴江先生为例:

项目 | 内容 |

被保险人年龄 | 30周岁 |

被保险人性别 | 男 |

保险期间 | 8年 |

基本保险金额 | 325,900元 |

交费方式 | 3年交 |

年交保险费 | 100,000元 |

首年保费合计 | 100,000元 |

吴先生选择连续3年、每年投入10万元,总计投入30万元保费,获得一份为期8年的两全保险(分红型)保障。8年期满时,若被保险人生存,将获得基本保险金额325,900元的满期生存保险金。

两全保险,又称“生死合险”,是指被保险人在保险期间内身故,保险公司给付身故保险金;若被保险人生存至保险期间届满,保险公司给付满期生存保险金。分红型两全保险在此基础上,还参与保险公司分红保险业务的盈余分配,保单持有人有机会获得额外的红利收益。

中汇人寿汇享福两全保险(分红型)的身故保险金设置体现了对不同年龄段被保险人的差异化保障:

身故时年龄阶段 | 给付比例 |

18周岁保单周年日之前(不含) | 100% |

18周岁保单周年日后,41周岁保单周年日前 | 160% |

41周岁保单周年日后,61周岁保单周年日前 | 140% |

61周岁保单周年日后 | 120% |

身故保险金计算公式:

被保险人身故时本保险实际支付的保险费 × 给付比例 与 被保险人身故时合同的现金价值 二者之较大者

特别说明:

合同生效(或合同效力恢复)之日起90日内(含90日)非因意外伤害身故,保险公司不承担保险责任,仅退还身故时本保险实际支付的保险费,合同终止。

以吴先生为例分析:

吴先生30岁投保,在18-41周岁阶段,身故给付比例为160%

若在第1个保单年度末不幸身故,身故保险金 = max(已交保费10万×160% = 16万, 当年现金价值81,800元) = 160,000元

若在第2个保单年度末身故,身故保险金 = max(已交保费20万×160% = 32万, 当年现金价值183,100元) = 320,000元

若在第3个保单年度末身故,身故保险金 = max(已交保费30万×160% = 48万, 当年现金价值299,200元) = 480,000元

由此可见,在交费期内,身故保障金额与累计已交保费挂钩,且随着交费增加而提升,为被保险人的家庭提供了充分的保障。

若被保险人生存至保险期间届满(即第8个保单年度末),保险公司给付本合同基本保险金额的100%,即325,900元,合同终止。

这意味着吴先生投入30万元,8年后保证拿回325,900元,保证收益为25,900元,年化保证收益率约为1.2%-1.5%区间(考虑资金分期投入的时间价值)。

合同生效后90日内为非意外身故等待期。这一设计是为了防范逆选择风险(即带病投保等行为)。意外伤害导致的身故不受等待期限制。

现金价值是保单退保时可领取的金额,也是衡量保单流动性和储备价值的重要指标。

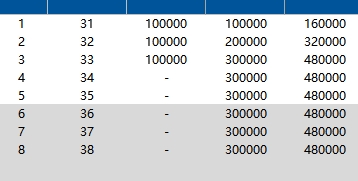

保单年度 | 年龄 | 当年保险费 | 累计保险费 | 现金价值(退保金) |

1 | 31 | 100,000 | 100,000 | 81,800 |

2 | 32 | 100,000 | 200,000 | 183,100 |

3 | 33 | 100,000 | 300,000 | 299,200 |

4 | 34 | - | 300,000 | 304,400 |

5 | 35 | - | 300,000 | 309,600 |

6 | 36 | - | 300,000 | 315,000 |

7 | 37 | - | 300,000 | 320,400 |

8 | 38 | - | 300,000 | 满期金325,900 |

现金价值变化特点:

首年现金价值较高:第1年末现金价值81,800元,占当年已交保费的81.8%,在同类产品中处于较好水平。

第3年末基本回本:第3年末现金价值299,200元,距离累计保费30万元仅差800元,实际上第3年交费完成后,现金价值已接近本金。

第4年末实现回本:第4年末现金价值304,400元,已超过累计保费30万元,此后逐年稳定增长。

满期保证收益:第8年末满期金325,900元,比累计保费多25,900元。

流动性提示:前3年退保会有一定损失(首年退保损失18,200元),建议持有至满期或至少持有4年以上,以确保本金安全并获得收益。

分红保险的红利来源于保险公司分红保险业务的“可分配盈余”,主要包括:

利差益:实际投资收益率高于定价假设利率的差额

死差益:实际死亡率低于定价假设死亡率的差额

费差益:实际运营费用低于定价假设费用的差额

中汇人寿将根据分红保险业务的实际经营状况,确定每年度的可分配盈余,并按照监管规定,将不低于70%的可分配盈余分配给保单持有人。

从利益演示表可以看出,本产品采用年度红利 + 累积红利的方式:

年度红利:每年分配的红利金额,在演示中第1年为0元,第2年为2,348元,第3年为3,605元……(注意:演示中保证利益为0,红利利益为非保证数值)

累积红利:年度红利按红利累积利率以年复利方式累积,演示中使用的累积利率为1.75%

利益演示表中明确标注:

“本保险计划所演示内容谨供您理解保险条款所用,各项内容请以有效保险合同的约定为准。”

“未来保单红利为非保证利益,其红利分配是不确定的,在某些年度红利可能为零。”

“以上利益演示基于公司的精算及其他假设,不代表公司历史经营业绩,也不代表对公司未来经营业绩的预期。”

这意味着:演示表中的年度红利(如第3年3,605元、第8年3,925元)和累积红利(第8年27,432元)均为假设性数据,实际分红可能高于、等于或低于演示水平,极端情况下可能为零。

消费者在选择分红险时,可以关注保险公司过往的“分红实现率”指标。分红实现率 = 实际派发的红利 ÷ 演示红利的比例。例如,若某公司演示红利为1,000元,实际派发900元,则分红实现率为90%。目前监管要求保险公司每年披露分红实现率,建议投保前查询中汇人寿的历史数据作为参考。

利益演示表中还包含了“减保”情景的演示,这体现了产品在资金灵活性方面的设计。

减保是指保单持有人在合同有效期内,申请减少基本保险金额,保险公司将按减少后的基本保险金额承担保险责任,并退还减少部分对应的现金价值。减保可以满足客户在保险期间内临时资金需求,而无需完全退保导致保障终止。

从演示表可见,减保后:

身故保险金、满期生存保险金、现金价值均按比例减少

年度红利和累积红利也相应减少

操作建议:减保应作为应急手段而非常规操作,因为减保会降低最终满期收益和保障水平。如非必要,建议持有至满期以获得完整收益。

人群类型 | 适合原因 |

稳健型投资者 | 保证满期收益,本金安全,适合风险偏好较低的客户 |

中长期资金规划者 | 8年保险期间,适合为子女教育、购房首付、创业资金等目标做专项储备 |

有保障需求者 | 提供身故保障,尤其适合家庭经济支柱在特定阶段的风险对冲 |

税务规划需求者 | 保险产品的身故保险金通常免征个人所得税,具有一定税务优势 |

分散投资者 | 作为资产组合中的稳健部分,降低整体波动风险 |

产品类型 | 安全性 | 收益性 | 流动性 | 保障功能 |

银行定期存款 | 高(50万内) | 低(2%左右) | 较差(提前支取损失利息) | 无 |

国债 | 很高 | 较低(2.5%-3%) | 较差 | 无 |

股票/基金 | 低 | 不确定(可能亏损) | 好 | 无 |

汇享福两全保险 | 高 | 保证收益+浮动分红 | 中等(可减保或退保) | 有(身故) |

持有至满期:8年期间建议不要提前退保,尤其是前3年,否则可能面临本金损失。

理性看待分红:分红是非保证利益,不应作为购买决策的唯一依据,应更多关注保证利益部分。

匹配资金规划:投入的保费应为8年内不会动用的闲置资金。

了解保险公司:中汇人寿是经监管批准设立的全国性寿险公司,建议了解其投资能力和历史分红水平。

相关资料推荐

2026下半年7月新的一周激励文案四则保险行业增员激励文案5...

每日新闻资讯26年7月7日早会使用11页.pptx

交友会创说会增员面谈三步曲优秀实践会前会中会后操作15页.p...

客户档案活动量管理目的服务流程档案手册作用介绍29页.ppt...

职业化专业化新人分阶培育留存影响培训体系实施体系43页.pp...

KYC读懂你的客户基本认知目的流程步骤逻辑常用工具30页.p...

太平洋鑫增益养老年金保险产品简介利益演示表.xlsx

工银安盛御享人生2.0版保险责任特色投保规则案例演示36页....

新华盛世稳盈分红型升级点产品特色概览适配客群案例演示13页....

阳光人寿鑫壹号终身寿险分红型基本情况概览规则演示案例18页....

同栏目资料

中汇公司投资服务体系介绍汇精彩添福版亮点分析投保示例30页....

中汇人寿汇福一生创盛版分红型产品背景信息特色案例演示39页....

2026年六月保险销售最大风口存款搬家中汇汇福一生创赢版17...

中汇汇福一生创赢版630双降时代分红保险销售逻辑18页.pp...

中汇汇福定期寿险产品优势基本信息产品介绍案例14页.pptx...

中汇汇爱定期重大疾病保险基本信息产品介绍亮点16页.pptx...

中汇汇福人生金禧版一体两翼产品介绍投保案例19页.pptx

中汇人寿公司介绍2优质资产项目产品向好投资环境与板块介绍26...

中汇汇福一生创赢版五大优势123方案呈现策略投保示例31页....

中汇人寿公司介绍1顶级投资平台资源专业投资管理与能力介绍30...

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号