标题

- 标题

- 内容

保险新人营销逻辑话术:“画图讲保险”合集16张图全解析

对于保险新人而言,最大的挑战往往不是产品本身,而是如何将复杂的保险理念用通俗易懂的方式传递给客户。“画图讲保险”是一种被市场验证的高效沟通方法——通过简单的图形和逻辑链条,帮助客户建立风险意识和资产配置思维。

一、资产配置类工具(4张图)

这类工具帮助客户建立整体性的财富管理思维,理解保险在家庭资产中的定位。

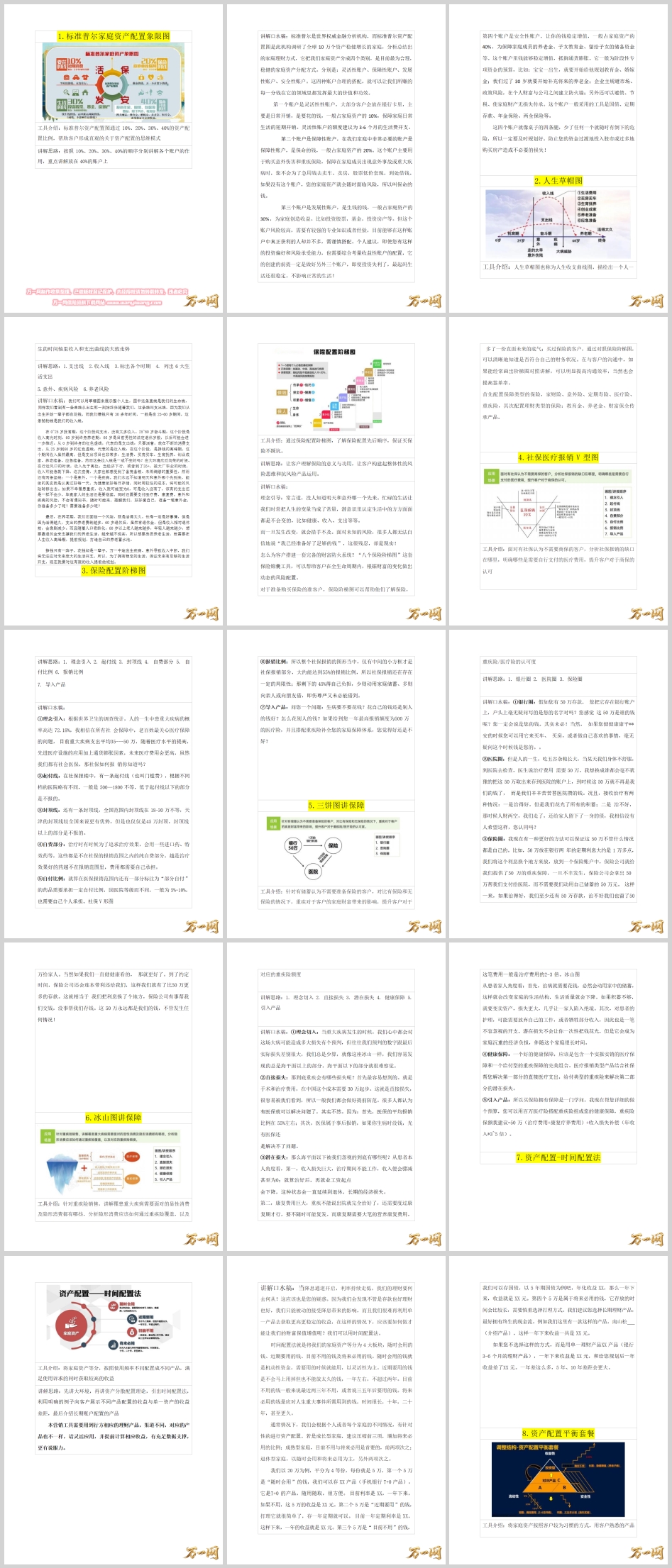

1. 标准普尔家庭资产配置象限图

这是最经典的资产配置工具,将家庭资产分为四个账户:灵活性账户(10%,要花的钱)、保障性账户(20%,保命的钱)、发展性账户(30%,生钱的钱)、安全性账户(40%,保本升值的钱)。

讲解时按10%、20%、30%、40%的顺序展开,重点落在40%的安全性账户上。话术核心是:“这四个账户就像桌子的四条腿,少了任何一个都有倒下的危险。”安全性账户用于养老金、教育金、财富传承等刚性需求,工具包括国债、定期存款、年金保险等。通过此图,客户能直观理解为什么需要拿出一定比例的资金配置长期保险。

2. 家庭理财配置金字塔

金字塔从下至上依次是塔基(流动性资产,约50%)、塔身(安全性资产,约30%)、塔尖(收益性资产,约20%)。讲解时自下而上,强调塔基是理财的基石,保障日常生活的流动性需求;塔身是承上启下的保障部分,主要配置保险产品和长期理财产品;塔尖才是追求高收益的部分。这一工具的核心逻辑是:只有底部的资产配置稳固了,顶部的风险投资才有安全垫。

3. 理财帆船图

帆船图用生动的比喻解释资产配置:船身代表固收类资产(稳健但不快),船帆代表权益类资产(带来速度但也带来风险),救生圈代表保障型保险(应对突发风险),水面以下代表通货膨胀(不进则退)。讲解时强调:船身太小抗不了风浪,船帆太大容易翻船,救生圈的数量取决于船上有几个人。这幅图尤其适合向有一定投资经验的客户讲解,帮助他们理解为什么要配置保障型产品和固收类资产。

4. 财富蓄水池(四个水池)

将家庭财富分为现金池(3-6个月应急资金,放活期理财)、保险池(年收入5-8%,配置意外、重疾、医疗险)、目标池(教育、养老等刚性需求的固收配置)、金鹅池(结余资金用于较高回报投资)。讲解时强调:前三个水池是基础,金鹅池是锦上添花。很多家庭理财失败的原因,是跳过了保险池和目标池,直接把钱投入金鹅池,一旦遇到风险便全盘皆输。

二、风险认知类工具(3张图)

这类工具帮助客户认识到人生中潜在的风险,以及保险在风险管理中的独特价值。

5. 人生草帽图

草帽图描绘了人生收支曲线:支出线从出生到终老从未中断,而收入线仅在25-60岁左右存在。图中标注六个生活支出(生活费、买房买车、生育抚养、创业成家、养老准备、应急准备)以及意外、疾病两大风险竖线。

讲解的核心金句是:“挣钱只有一阵子,花钱却是一辈子。”重点强调两个风险点:一是意外和疾病可能导致收入中断,但支出不会停止;二是长寿本身也是一种风险——活得太久,养老金不够用。通过此图,客户能直观理解为什么需要在收入高峰期提前规划养老和保障。

6. 冰山图(重疾险销售专用)

冰山图揭示重大疾病带来的损失:海平面以上是直接的手术治疗费用(30万起步),海平面以下是潜在损失——患者本人的收入损失(治疗期间收入为0,康复后工资下降)、康复费用(治疗费的2-3倍)、家人护理的时间与收入损失、家庭储蓄的消耗。

讲解时强调:医保解决的只是海平面以上的冰山一角,而重疾险的作用是覆盖海平面以下的部分。建议重疾险保额=50万(治疗+康复费用)+年收入×3-5倍(收入损失补偿)。此图是销售重疾险最有力的工具之一。

7. 社保医疗报销V型图

V型图直观展示社保报销的局限性:起付线以下不报、封顶线以上不报、自费部分(进口药、特效药)不报、自付比例需个人承担。最终社保实际报销比例仅约55%,剩余45%需自己承担。

讲解时用反问引导客户:“生病要不要花钱?花自己的钱还是别人的钱好?如果有一年最高报销500万的医疗险,搭配重疾险补全保障,您觉得好不好?”此图是医疗险销售的核心工具,尤其适合只有社保、认为不需要商保的客户。

三、养老金专题工具(2张图)

8. 养老体系三大支柱

介绍中国养老的三大支柱:社保养老(第一支柱)、企业年金(第二支柱)、个人商业养老(第三支柱)。核心数据是:养老金替代率已跌破55%的警戒线,目前仅约42%。算一笔账:60岁退休活到85岁,仅吃饭两人就需要109.5万元。

讲解时强调:从“政府来养老”到“政府帮养老”再到“养老不能全靠政府”,政策的转变说明个人储备养老金的必要性。商业养老保险具有“活得越久、领得越多”的独特优势。

9. 养老金蓄水池理论

结合出生率下降、离婚率上升、老龄化加深的社会趋势,讲解养老金蓄水池的危机——交钱的人越来越少,用钱的人越来越多。核心逻辑是:社保替代率持续下降,国家压力大,个人必须自己准备养老金。

四、投资理财思维类工具(3张图)

10. 理财不可能三角

讲解金融产品的三个属性——收益性、安全性、流动性不可能同时达到最优。产品可分为三类:低风险+高流动(货基、活期存款,收益低)、高收益+高流动(股票、基金,风险高)、高收益+低风险(基金定投、长期国债、储蓄型保险,用时间换空间)。

核心话术:“如果有人告诉你一个产品高收益、低风险、高流动,那一定不靠谱。”家庭财富需要通过合理配置,在三个目标之间找到平衡。

11. 理财三性跷跷板

这是不可能三角的变体,用跷跷板的比喻说明:想要短时间高收益,风险就会上升;想要长时间高收益,可以用时间拉低风险。储蓄型保险、年金保险、定期国债都属于“用时间换收益”的产品。

12. 资产配置-时间配置法

将资产按使用时间分为四类:随时会用的钱(T+0产品)、近期要用的钱(一年定期)、目前不用的钱(三年或五年期产品)、将来必用的钱(长期保险)。通过具体数字演算,对比单一理财与组合配置的收益差异,让客户直观看到时间配置法的价值。

五、客户异议处理类工具(2张图)

13. 三饼图讲保障(针对有储蓄不需要保险的客户)

用三个圆圈分别代表银行圈、医院圈、保险圈。核心逻辑是:50万存款放在银行,平安时是你的钱;生病时取出来交给医院,就成了医院的钱。而通过保险,只需将银行存款的“利息”换个地方,就能撬动50万保障——保险公司承担医疗费用,50万存款始终是你的。

话术总结:“有事保险公司帮你交钱,没事保险公司帮你存钱。”此图尤其适合觉得“我有存款不需要保险”的客户。

14. 保险配置阶梯图

讲解保险配置的先后顺序:底层是保障型保险(家财险、意外险、定期寿险、医疗险、重疾险),上层是理财型保险(教育金、养老金、财富保全传承)。核心原则:先保障后理财,先保大风险再保小风险。

六、组合销售工具(2张图)

15. 资产配置平衡套餐(与16配合使用)

将资产分为A(短期理财)、B(三年定期/大额存单/趸交保险)、C(对冲型长期产品)三类。以100万资产为例,40万放三年定存锁定收益,50万放短期理财保持流动,每年从理财中转10万到C账户锁定未来收益。

16. 理财平衡套餐(产品落地版)

在平衡套餐的基础上,用具体产品(如南山松)进行演算,对比调整前后的收益差异,引导客户配置对冲型产品。话术以封闭式问题收尾:“您看是先做10万还是20万?”

结语

以上16张图构成了保险新人展业的完整工具体系。核心逻辑可概括为:用标准普尔图建立资产配置框架→用草帽图和冰山图激发风险意识→用V型图和三饼图解决社保和储蓄异议→用养老专题图锁定长期需求→用不可能三角和帆船图建立专业信任→用平衡套餐和阶梯图促成产品配置。

新人训练时,建议按照“先背话术、再练画图、最后实战演练”的节奏,将这16张图内化为自己的专业能力。记住:客户买不买保险,取决于他对风险的认知程度,而画图讲保险,正是提升这种认知最有效的方式。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号