标题

- 标题

- 内容

迎春福两全保险:低利率时代的财富管理新选择

引言:经济变局中的财富管理新课题

当前,中国经济正处于转型升级的关键期,呈现出复杂而深刻的结构性变化。净息差危机、老龄化危机、少子化危机与房地产危机这“四大危机”相互交织、彼此影响,共同推动中国全面进入“低利率”时代。在此背景下,2025年人民银行明确“择机降准降息”,货币政策基调从“稳健”转向“适度宽松”——这是政府工作报告中的首次表述调整,旨在更灵活地平衡“稳增长”与“防风险”的关系。

对广大居民而言,一组数据格外引人注目:我国老年人口数量快速增长的同时,居民存款却持续飙升。这揭示了一个深层矛盾——市场上并不缺乏资金,缺的是能够同时满足安全性、收益性与功能性的优质金融产品。尤其是在利率下行通道中,如何让资产保值增值,如何为子女教育、自身养老等确定性支出做好规划,成为每个家庭必须面对的课题。人保寿险迎春福两全保险,正是在这样的时代背景下应运而生。

第一篇:应运而生——迎春福的开发背景

1.1 宏观环境:四大危机催生的低利率时代

理解迎春福两全保险的价值,首先要看清它所处的宏观环境。

净息差危机:随着贷款利率持续下行,银行净息差收窄压力加大,这直接影响了传统存款类产品的收益水平。居民越来越发现,单纯依靠银行存款难以实现资产的有效增值。

老龄化危机:国家统计局数据显示,我国老年人口数量正快速增长。人口结构的这一深刻变化,意味着社会养老负担加重,个人养老储备的重要性空前凸显。

少子化危机:与老龄化相伴的是持续走低的生育率。家庭规模缩小,传统的“养儿防老”模式难以为继,每个人都必须为自己的晚年生活提前绸缪。

房地产危机:作为过去二十年居民财富的主要载体,房地产市场进入深度调整期。房产的流动性下降、增值预期改变,促使大量资金寻求新的配置方向。

这四大危机相互影响,最终指向一个共同的结果:中国全面进入低利率时代。2025年货币政策基调从“稳健”转向“适度宽松”,人民银行择机“降准降息”,进一步强化了这一趋势。在此背景下,高净值人群乃至普通家庭的财富管理,都面临着全新的挑战——如何在低利率环境中守住财富、穿越周期、实现特定人生目标?

1.2 市场需求:不缺钱,缺的是好产品

一个有趣的现象值得深思:居民存款持续飙升,但人们普遍感到“无处可投”。这说明市场上并不缺少资金,缺少的是能够真正满足需求的金融产品。人们需要的不再是单一的高收益承诺,而是在安全前提下,能够兼顾保障、储蓄与功能性的综合解决方案。尤其是对于有明确目标的资金——如子女教育金、个人养老金——人们更需要一种“确定性强、安全性高、功能清晰”的金融工具。人保寿险迎春福两全保险,正是对这一市场需求的精准回应。

第二篇:产品解码——迎春福的核心形态

2.1 产品定位:兼具保障与储蓄的两全保险

迎春福是一款两全保险产品。所谓“两全”,即“生死两全”——被保险人在保险期间届满时生存,可获得满期保险金;若在保险期间内身故或全残,则获得身故或全残保险金。这种设计既满足了人们对“活着时有钱用”的期待,也兼顾了“万一有事时对家人的责任”,实现了保障与储蓄的平衡。

2.2 投保规则:宽泛覆盖,灵活选择

从投保规则看,迎春福的设计充分考虑了不同人群的需求:

投保人:须具有完全民事行为能力且对被保险人具有保险利益。

被保险人:覆盖出生28天至75周岁的广泛人群,几乎贯穿了人生的各个阶段。无论是为孩子储备教育金,还是为自己规划养老金,抑或是为年迈父母安排一笔确定的资金,都能找到合适的配置方式。

缴费期间:提供一次性支付、3年交、5年交三种选择,满足不同现金流状况的客户需求。

保障期间:6年或8年,属于中短期的资金规划工具,既不至于太长让人感到遥不可及,也不至于太短而失去长期规划的意义。

2.3 保险责任:清晰明确的双重保障

迎春福的保险责任设计清晰、重点突出:

满期保险金:被保险人在保险期间届满时生存,按基本保险金额给付满期保险金。这是产品最核心的储蓄功能——无论市场利率如何变化,满期时能拿到的钱是合同订立时就确定的,提供了难得的确定性。

身故或全残保险金:若被保险人身故或发生合同约定的全残,按以下两者中的较大者给付:

身故或全残时本合同的现金价值;

已交保险费(不计利息)乘以给付比例。

给付比例根据身故或全残时的到达年龄确定,体现了对不同人生阶段责任大小的考量:

不满18周岁:100%

满18周岁但不满41周岁:160%

满41周岁但不满61周岁:140%

满61周岁:120%

这一设计意味着,在人生责任最重的阶段(18-40岁),保障杠杆最高,体现了保险的保障本质;随着年龄增长,责任减轻,保障比例相应调整,回归储蓄功能。

2.4 保单贷款:兼顾流动性的巧妙设计

对于中短期资金规划工具而言,流动性是一个重要考量。迎春福设计了保单贷款功能:在合同有效期内,经被保险人书面同意,投保人可申请办理保单贷款,最高贷款金额不超过当时现金价值扣除各项欠款后余额的80%,每次贷款期限不超过6个月。这意味着,当客户遇到临时的资金需求时,无需退保,可通过贷款方式盘活资金,既解决了燃眉之急,又保住了长期规划。

需要特别注意的是,如果客户使用个人养老金资金账户支付保费,按照个人养老金资金账户封闭管理要求,不接受保单贷款申请。这一点与个人养老金制度的封闭运行要求相呼应,体现了产品设计的合规性考量。

2.5 责任免除:明确边界,保障权益

任何保险产品都有责任免除条款,这是保险合同的必要组成部分。迎春福的责任免除情形包括:投保人对被保险人的故意杀害伤害、被保险人故意犯罪或抗拒依法采取的刑事强制措施、被保险人故意自伤或两年内自杀(无民事行为能力人除外)、吸毒、酒驾或无证驾驶、战争暴乱、核爆炸辐射等。发生责任免除情形时,合同终止,保险公司退还现金价值。这些条款旨在防范道德风险,保障广大投保人的共同利益。

第三篇:案例说话——迎春福的实际应用

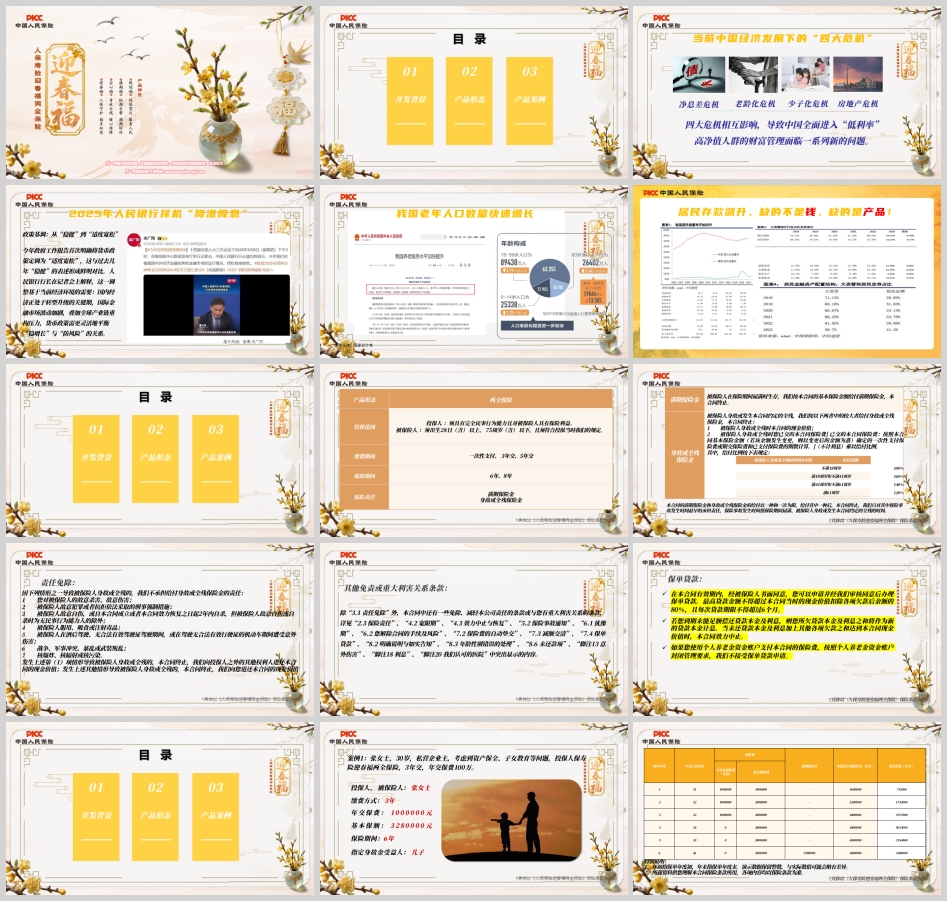

3.1 案例背景:私营企业主的财富管理需求

张女士,30岁,私营企业主。作为企业经营者和家庭支柱,她面临着多重财富管理需求:既要考虑资产的保全与增值,又要为子女未来的教育做好储备,同时还要兼顾自身养老的规划。在低利率环境下,如何选择一款兼具安全性、收益性和功能性的金融产品,成为她反复思考的问题。最终,她选择了人保寿险迎春福两全保险。

3.2 投保方案:三年投入,六年收获

张女士的投保方案如下:

投保人/被保险人:张女士

缴费方式:3年交

年交保费:100万元

基本保额:328万元

保险期间:6年

指定身故金受益人:儿子

从现金流角度看,这一方案清晰明了:

第1年:投入100万元,年末现金价值73.1万元,身故保障160万元;

第2年:再投入100万元,累计投入200万元,年末现金价值175.2万元,身故保障320万元;

第3年:再投入100万元,累计投入300万元,年末现金价值291.7万元,身故保障480万元;

第4-5年:无需继续缴费,现金价值继续积累,分别增至303.3万元、315.4万元;

第6年:保险期间届满,张女士36岁,获得满期保险金328万元,合同终止。

3.3 方案解读:三重功能的完美融合

这一方案体现了迎春福的三大核心功能:

资产保全功能:作为两全保险,保单现金价值不受市场波动影响,按照合同约定稳健增长。第6年末满期时,328万元的满期保险金对应300万元的累计保费,实现了确定性的资产增值。在当前低利率环境下,这种确定性尤为珍贵。

子女保障功能:张女士指定儿子为身故金受益人。这意味着,无论未来发生什么情况,这笔资金都将定向传递给儿子,实现了对子女的持续守护。这种指定受益人的方式,相比其他资产传承工具,具有程序简单、私密性强、定向明确等优势。

资金规划功能:6年的保险期间,恰好对应孩子从幼儿园到小学的关键成长阶段;328万元的满期保险金,可以用于孩子的教育费用,也可以作为张女士自身的养老储备补充。这种“目标导向”的规划方式,让每一笔资金都有明确的用途和确定的时间表。

3.4 个人养老金场景:税优与保障的双重红利

值得一提的是,迎春福两全保险已纳入个人养老金保险产品。这意味着,客户可以通过个人养老金资金账户购买该产品,享受国家税收优惠政策。

根据规定,参加人将资金缴存至个人养老金资金账户,按照12000元/年的限额标准,根据个人所得税率及适用税档不同,当年最高可节税5400元。具体而言:

全年应纳税所得额不超过36000元(税率3%),最高节税360元;

超过36000元至144000元(税率10%),最高节税1200元;

超过144000元至300000元(税率20%),最高节税2400元;

超过300000元至420000元(税率25%),最高节税3000元;

超过420000元至660000元(税率30%),最高节税3600元;

超过660000元至960000元(税率35%),最高节税4200元;

超过960000元(税率45%),最高节税5400元。

收入越高,节税越多——这是个人养老金制度的鲜明特点。而选择迎春福作为个人养老金产品,意味着在享受税优的同时,还能获得长期稳健的投资回报和确定性的保险保障。这种“税优+保障+储蓄”的组合,高度契合个人养老金制度的设计初衷。

3.5 参与流程:三步轻松完成

通过个人养老金资金账户购买迎春福,流程清晰简便:

第一步(开户):参加人选择具有资格的商业银行,开立个人养老金账户和个人养老金资金账户。

第二步(缴存):在自然年度内,可一次性或分次向个人养老金资金账户缴费,上限12000元。

第三步(购买):通过资金账户购买个人养老金产品——包括储蓄存款、理财产品、商业养老保险、公募基金等。迎春福两全保险已纳入个人养老金保险产品名单,客户可据此配置。

结语:不确定时代的确定之选

回望当前经济环境——四大危机交织,利率下行通道开启,货币政策转向“适度宽松”。在这样的时代背景下,财富管理的核心逻辑正在发生深刻变化:从追求高收益转向追求确定性,从单一产品转向综合规划,从短期博弈转向长期配置。

人保寿险迎春福两全保险,正是对这一变化的精准回应。它以两全保险为载体,融合了资产保全、子女保障、个人养老等多重功能,通过明确的满期保险金、阶梯式的身故保障、灵活的保单贷款,为客户在不确定的时代提供了一份确定的承诺。

对于张女士这样的私营企业主而言,迎春福不仅是一份保险,更是一份对未来的规划、对家人的责任、对自己的交代。而对于更多普通家庭,通过个人养老金账户配置迎春福,则是在享受税优红利的同时,为晚年生活筑起一道坚实的保障。

在低利率时代,在人口老龄化加速的当下,在每一个家庭都需要重新审视财富规划的今天,迎春福两全保险的出现,为市场提供了一个值得认真考虑的选项——一份确定性的承诺,一份穿越周期的守护。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号