标题

- 标题

- 内容

——上海人寿沪申福富民版终身寿险(分红型)利益演示深度解读

引言:一张表格里的财富时间简史

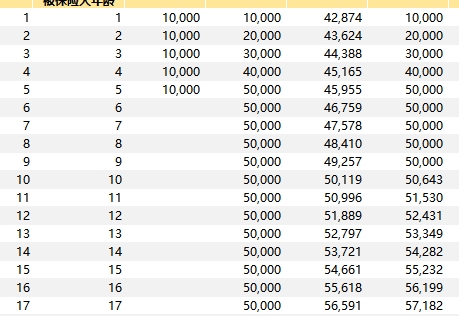

这是一张密密麻麻的数字表格。横纵交错的坐标里,51个保单年度、51行数据、超过30列指标,静静地排列着。

对普通读者而言,这是“看不懂的计划书”;对保险从业者而言,这是“分红险的标准演示”;但如果我们愿意沉下心来,把这一串串数字串联成一条时间线,会发现:这不仅仅是一张产品利益演示表,更是一部关于时间、复利、选择与确定性的微型史诗。

它记录了一个人从1岁到51岁,每年投入1万元、连续缴费5年的完整财务轨迹。它展示了身故保障的爬升、现金价值的积累、红利的复利增长,以及这一切在“什么都不做”的前提下,如何悄然演变为一份跨越半个世纪的资产。

第一章 缴费期:五年播种,一生收获

1.1 投入结构:小额、短期、低门槛

表格的第1至第5行,是缴费期。

每年1万元,连续5年,累计总保费5万元。这是中国绝大多数中产家庭完全可以承受的财务安排——不是豪宅首付,不是豪车全款,只是每年春节的一笔年终奖,或者每月省下的一两顿应酬。

正是这种“低门槛”,赋予了这款产品极强的普适性。 它不是为超高净值人群设计的税务筹划工具,而是为千千万万普通家庭准备的“底线资产”。

1.2 早期的“账面浮亏”与保险的逆周期逻辑

仔细看第1保单年度末:累计保费1万元,现金价值仅3681元。

第2保单年度末:累计保费2万元,现金价值9510元。

第3保单年度末:累计保费3万元,现金价值17804元。

直到第5保单年度末缴费完成时,现金价值43804元,仍未超过累计保费5万元。

这是一道心理门槛。 许多习惯了“存款即本息”思维的客户,看到这里会皱眉:为什么我存的钱,取出来还会少?

答案藏在保险产品的底层逻辑里:前期扣除了销售费用、风险保费、保单成本。 这是一种典型的“反人性”设计——前期流动性牺牲,换取终身的确定性复利。

而这款产品的转折点,出现在第6年。

第6年末,现金价值45445元,虽仍低于累计保费,但差距已极小;第7年末,现金价值47149元;第8年末,现金价值48916元;第9年末,现金价值49772元;第10年末,现金价值50643元,首次超过累计保费。

从第1年到第10年,这是一场沉默的等待。 没有任何一年出现爆发式增长,但每一年都在缓慢、坚定地向上爬升。这是复利最真实的样貌——前期平淡无奇,后期一骑绝尘。

第二章 保障与现金价值的双轮驱动

2.1 身故保险金的“阶段性爬坡”

这款产品的身故保险金设计,呈现出鲜明的“两段式”特征:

第一阶段(第1-4年): 身故保险金等于累计已交保费。这是对缴费期内客户的基本保护——即便在最不幸的时间点出险,至少本金无损。

第二阶段(第5-36年): 身故保险金在多数年份固定为8万元(约1.6倍累计保费),并在特定年份重新与有效保额对齐。

第三阶段(第37年起): 身故保险金完全等于有效保额,进入“保额即保障”的常态化阶段。

这种设计清晰地传递了一个信号:这是一款以“长期储蓄与资产传承”为核心功能的产品,身故保障是底线安排,而非核心卖点。

2.2 现金价值的复利爬坡

更值得关注的是现金价值的增长轨迹。

第10年末,现金价值5.06万;第20年末,现金价值6.02万;第30年末,现金价值7.16万;第40年末,现金价值8.51万;第50年末,现金价值10.12万。

将时间轴拉长,年化复利大约在2.2%-2.5%之间。这在今天的存款利率环境下,已不算低;但更重要的是:这笔收益是100%确定的,写入合同,刚性兑付。

当银行三年期定存挂牌利率跌至1.25%,当大额存单“一单难求”,当理财产品净值化后频繁破净——一份终身锁定的2.5%复利,已经从“平庸收益”变成了“稀缺资产”。

这就是利率周期转换时的认知红利。 2019年看4.025%觉得不够高,2023年看3.5%觉得还能等,2025年看3.0%开始犹豫,2026年回头看2.5%的终身锁息产品,许多人会后悔没有多买。

第三章 分红:不确定中的确定增强

3.1 红利演示的底层逻辑

这款产品为分红型终身寿险,采用交清增额的红利领取方式。

表格右侧“当年红利”“累积红利”“基本保险金额对应红利”“累积交清保额对应红利”“当年PUA”“累积PUA”等列,完整呈现了红利转化为新增保额的全过程。

以第1年末为例:当年红利104元,购买交清增额保险(PUA)对应保额103元。这部分新增保额继续参与未来的分红与现金价值积累。

第10年末,累积红利4889元,对应累积交清保额4332元;

第30年末,累积红利24172元,对应累积交清保额17116元;

第50年末,累积红利58570元,对应累积交清保额33338元。

这一机制的核心价值在于: 红利不是被“领走花掉”,而是被“锁进保单”继续复利。分红型寿险的长期优势,恰恰来源于这种强制再投资。

3.2 分红实现率:未来的关键变量

需要特别指出的是,表格中的红利演示属于“红利利益演示”,即基于中档分红假设的精算演示。实际分红水平取决于保险公司的实际经营成果与分红政策。

上海人寿作为一家成立十年的新兴险企,其投资能力、分红账户管理水平、偿付能力充足率,将直接决定客户最终到手的实际收益。

因此,选择分红险,本质上是选择对一家保险公司投资能力的长期信任。 这不是简单的收益率对比,而是对管理人信用与专业能力的投票。

第四章 减保:被锁定的流动性钥匙

表格中设有“年末减保领取现金价值”“当年基本保额减保比例”“累积基本保额减保比例”等列,但在本次演示中全部为0。

这意味着这份计划书未演示减保操作,呈现的是“持有至终身”的完整积累形态。

但减保功能本身,是这款产品不可忽视的制度安排。

根据监管规定,增额终身寿险及分红型终身寿险的减保规则通常为:保单生效满5年后,每年累计减少的基本保额不得超过合同生效时基本保额的20%。

这一限制的意义何在?

首先,防止保单被短期套利。 如果允许随意减保,保险产品的长期资金属性将被破坏,保险公司难以进行稳定的长期投资。

其次,保留资产隔离功能。 正是因为减保受限,这张保单才能在企业主债务风险、婚姻财产分割等场景中,发挥一定的资产保全作用。

当然,减保功能依然为客户提供了必要的流动性出口。 当子女教育、购房首付、医疗应急等大额支出发生时,保单持有人可以通过部分减保提取现金价值,而无需完全退保。

这是一把被锁在抽屉里的钥匙——平时用不上,关键时刻能救命。

第五章 跨周期视角:一份保单的战略价值

5.1 从收益竞争到功能配置

站在2026年的时间节点回望,中国保险业预定利率从4.025%降至3.5%、3.0%,固收类增额寿险的吸引力正在边际递减。

分红险的回归,是市场演进的必然结果。 当“保证收益”的蛋糕无法做大,保险公司必须通过“保证+浮动”的结构,与客户分享资本市场与利率周期的红利。

上海人寿沪申福富民版终身寿险(分红型),正是这一轮产品转型的典型样本。 它有确定的现金价值增长,有与保险公司投资能力挂钩的分红预期,有长达终身的保障周期,有规范受限的减保流动性。

它不是收益率最高的产品,但它可能是当下资产荒环境中,普通家庭少数几个可以“闭眼买入”的压舱石资产。

5.2 给不同客群的配置建议

对于30岁左右的年轻家庭: 每年1万-2万的期交保费,不会影响日常现金流,却能锁定一笔20年后确定可用的子女教育金或自己的补充养老金。这是用今天的流动性冗余,购买明天的确定性。

对于45岁左右的中年客户: 缴费期缩短至3年或5年,退休前完成资金注入,退休后通过减保或退保补充养老现金流。这是将劳动收入转化为资本收入的平滑工具。

对于60岁以上的银发客户: 一次性趸交或短期期交,指定子女为身故受益人,实现资产定向传承,避免身后继承纠纷。这是一份带着温度的金融遗嘱。

结语:在不确定的世界里,为确定留一席之地

这张演示表读到第51行,保单年度末被保险人51岁,累计保费仍为5万元,而现金价值已达10.12万元,身故保险金10.30万元,累积红利5.86万元,累积交清保额3.33万元。

如果我们把这张表想象成一个具体的人——

他在1岁时,父母为他种下一粒种子;

他在5岁时,完成播种;

他在10岁时,看到种子破土;

他在30岁时,树已成荫;

他在50岁时,开始思考这棵树能为孙辈带来什么。

这就是终身寿险(分红型)的本质:它不是一场与市场的对赌,而是一场与时间的合作。

在2026年的新经济周期里,我们比任何时候都更需要这样的资产——它不承诺奇迹,但兑现承诺;它不追求最高收益,但锁定底线;它不创造暴富神话,但守护平凡尊严。

利率还会不会继续下行,无人能够精准预测。

分红实现率能否达到演示水平,取决于保险公司的投资能力。

但我们能够确定的只有一件事:

今天锁定的每一分复利,都是未来不确定世界里,一块确定的压舱石。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号