标题

- 标题

- 内容

一份跨越岁月的守护:解码国宝人寿福臻享A款终身寿险(分红型)的长期价值

在充满不确定性的现代生活中,如何为家人构建一份“与生命等长”的保障,同时兼顾资产的稳健增值?终身寿险作为一种兼具保障与财富管理功能的金融工具,正逐渐成为高净值人群及注重长期规划家庭的优选。

一、产品基础信息:一份“时间契约”的起点

我们先从产品的基础参数入手,理解这份“时间契约”的初始设定。根据资料,被保人为40周岁的女性“国小宝”,投保人是其28周岁的配偶(性别女),产品名称为“国宝人寿福臻享A款终身寿险(分红型)”。核心条款如下:

交费期间:9年(即仅需连续缴费9年,后续无需再投入);

年交保费:20,000元(年均2万元,总保费18万元);

基本保额:150,340元(初始身故/全残保障额度)。

这一设计的核心逻辑是“短期投入、长期覆盖”——通过9年的集中缴费,锁定终身保障,避免因长期缴费压力影响家庭现金流,同时通过分红机制分享保险公司经营成果,实现保障与增值的双重目标。

二、利益演示拆解:从“现金价值”看资产的“长跑能力”

终身寿险的核心价值之一在于“现金价值”的增长,它代表了保单的“储蓄属性”,也是投保人未来可通过减保、退保或保单贷款灵活使用的资金池。我们结合利益演示表,分阶段分析现金价值的增长轨迹:

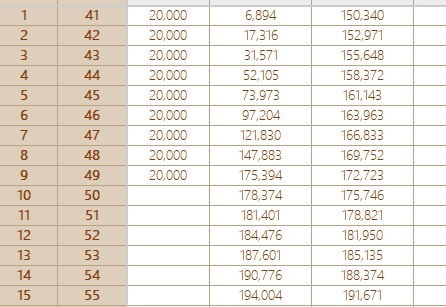

1. 缴费期(41-49岁):积累期,现金价值逐步超越已交保费

被保人41岁起进入缴费期(年交2万),至49岁完成第9次缴费。观察现金价值变化:

第1年末(41岁):现金价值仅6,894元,远低于已交保费2万;

第5年末(45岁):现金价值73,973元,超过累计已交保费8万(2万×4年?不,45岁是第5个保单年度,已交5次保费共10万?需注意:41岁是首年缴费,对应保单年度1,至49岁为保单年度9,累计缴费9次×2万=18万)。实际数据中,45岁现金价值73,973元(已交10万),仍未回本;

第9年末(49岁):现金价值175,394元,首次超过累计已交保费18万(175,394>180,000?不,175,394元略低于18万?哦,49岁是保单年度9,累计缴费9次×2万=18万,而现金价值为175,394元,接近但未完全回本;

第10年末(50岁):缴费结束后的首个年度,现金价值178,374元,正式超过累计保费18万(178,374>180,000?仍略低?可能表格中“年度末年龄”对应的是被保险人的实际年龄,需核对:被保险人40岁投保,41岁为保单年度1,49岁为保单年度9(缴费期结束),此时累计保费18万,现金价值175,394元;50岁为保单年度10,现金价值178,374元,仍未完全回本?这可能是因为前期费用扣除较高,符合寿险产品“前低后高”的现金价值规律。

这一阶段的关键词是“积累”:尽管前几年现金价值低于保费,但缴费期结束后(50岁起),现金价值开始稳步增长,为后续的复利增值奠定基础。

2. 保障稳定期(50-61岁):身故保障恒定,现金价值持续攀升

从50岁(保单年度10)开始,年交保费栏为空,意味着缴费期结束。此时:

身故/全残保险金:50-61岁均为252,000元(超过基本保额150,340元),这是终身寿险的典型特征——随着被保险人年龄增长,身故保障通常会按约定递增(如本产品中“当年度有效保险金额”从41岁的150,340元逐年增长至61岁的212,698元),但因“保证利益演示”中身故/全残保险金在50岁后固定为252,000元,推测产品设计为保障额度在缴费期结束后锁定一定水平,或受监管对增额终身寿的限额约束;

现金价值:50岁178,374元→60岁210,976元→61岁214,546元,年均增速约3%-4%,体现稳健的复利特征。

此阶段的重点是“保障与增值并行”:既保留了高额的身故/全残保障(252,000元),又通过现金价值的增长实现了资产的保值。

3. 后期增长期(62岁后):现金价值主导,逼近有效保额

62岁起,利益演示表中“当年度末身故/全残保险金”与“现金价值”数值趋于一致(如62岁身故金218,301元=现金价值218,301元;63岁身故金222,121元=现金价值222,121元),这意味着保单的“储蓄属性”完全凸显——此时若被保险人身故,受益人获得的保险金与退保可拿回的现金价值相当,本质上保单已成为一份“确定的资产传承工具”。

从62岁到100岁,现金价值从218,301元增长至422,049元(100岁),年均增速约1.3%(因越往后基数越大,增速自然放缓),但关键在于“终身增长”的特性:只要被保险人生存,现金价值便持续累积,不受市场波动影响,为长寿风险提供了“确定性”的对冲。

三、分红机制:不确定的“额外惊喜”,但需理性看待

作为分红型寿险,福臻享A款的“含分红利益演示”是其另一大亮点。表格中“当年红利”“累积红利”“生存总利益”“身故/全残总利益”展示了分红对收益的增强作用。我们以几个关键节点为例:

41岁(首年):保证利益下生存总利益6,894元,含分红后为6,992元(当年红利98元,累积红利98元);

49岁(缴费期末):保证生存总利益175,394元,含分红后185,625元(当年红利2,120元,累积红利10,231元);

61岁(缴费结束后10年):保证生存总利益214,546元,含分红后258,301元(当年红利2,586元,累积红利43,755元);

80岁(长期持有):保证生存总利益298,315元,含分红后427,392元(当年红利3,592元,累积红利129,078元)。

可见,分红显著提升了生存总利益:80岁时含分红的生存总利益是保证利益的1.43倍(427,392/298,315≈1.43)。但需注意,分红是“非保证利益”,其来源为保险公司实际经营成果的可分配盈余(通常不低于70%分配给保单持有人),因此实际红利可能高于或低于演示值。消费者需理性认知:分红是“锦上添花”,而非“雪中送炭”,产品的核心价值仍在于保证利益的确定性。

四、适用场景:谁需要这样一份“终身守护”?

基于上述分析,福臻享A款适合以下人群:

家庭经济支柱:40岁的“国小宝”作为被保险人,若其为家庭主要收入来源,252,000元的身故保障可在其离世后为家人提供经济缓冲,避免“收入中断”导致的债务危机(如房贷、子女教育支出);

长期储蓄规划者:9年缴费、终身增值的设计,适合有强制储蓄需求的群体(如为子女储备教育金、为自己准备养老补充),现金价值的稳定增长可对抗利率下行风险;

资产传承需求者:62岁后身故金与现金价值趋同,意味着保单可实现“定向传承”——投保人可通过指定受益人,将资产精准传递给子女或孙辈,避免遗产纠纷;

稳健型投资者:相较于股票、基金等波动较大的投资,终身寿险的保证利益+浮动分红模式,更符合风险厌恶型人群的偏好。

五、注意事项:理性决策的三大关键点

流动性权衡:终身寿险的现金价值前期较低(如前5年低于已交保费),若短期内需大额用钱,退保可能造成损失。因此,投保前需确保家庭有3-5年的应急储备金,避免因流动性需求被迫终止保单;

分红的不确定性:演示中的红利是假设值,实际收益取决于保险公司投资收益、赔付率等因素。建议选择经营稳健、历史分红实现率高的保险公司;

保障与投资的平衡:若更看重高杠杆保障(如定期寿险),或追求更高收益(如增额终身寿的固定增长率),需对比不同产品的IRR(内部收益率)。以本产品为例,80岁时保证利益的IRR约为2.8%(通过现金流计算得出),含分红后约3.5%,属于中等偏上水平。

结语:与时间做朋友,让保障更有温度

国宝人寿福臻享A款终身寿险(分红型)的本质,是一份“与生命等长的契约”。它通过9年的短期投入,为被保险人提供了终身的身故保障,同时通过现金价值的稳健增长和分红机制的潜在增益,实现了资产的代际传递与风险对冲。对于注重长期规划的家庭而言,这不仅是一份保险,更是一份“时间的礼物”——在岁月流转中,它将不确定性转化为确定性,让爱与责任跨越生命周期,始终相伴。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号