标题

- 标题

- 内容

银保行业分红产品全景解析:清单、客户定位、核心卖点与数据对比

在低利率环境与资管新规打破刚兑的背景下,兼具保证利益+浮动分红的分红型保险,成为银保渠道满足客户稳健增值、资产传承与流动性管理的重要抓手。各大保险公司纷纷推出差异化分红产品,覆盖从短期两全到终身寿险、年金的多品类布局,以满足不同年龄层、资金属性与风险偏好的客户需求。

分红险的核心优势在于“下有保底、上有弹性”,在保证利益基础上,通过保险公司实际经营盈余分配红利,实现资产稳健增值。银保渠道因其网点覆盖广、客户信任度高,成为分红险规模化推广的主阵地。当前市场产品呈现三大特征:

1. 演示利率趋同:多数产品演示利率集中在3.50%,仅太保“鑫福相伴(优享25A)”达3.75%,凸显其在老七家中的收益竞争力;

2. 期限多元化:覆盖短期(6年两全)、中期(5-10年)与长期(终身/至105岁),满足流动性与长期规划双重需求;

3. 客群细分深化:从工薪阶层养老金补充,到高净值客户资产传承,再到偏好短期滚存的储蓄型客户,产品设计更贴合细分场景。

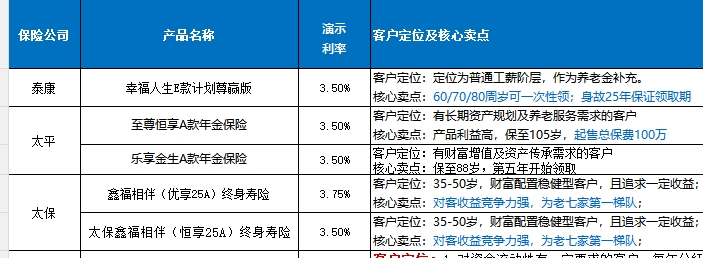

产品名称 | 演示利率 | 客户定位及核心卖点 | 趸交保底返本期 | 趸交分红返本期 |

幸福人生E款计划尊赢版 | 3.50% | 普通工薪阶层,养老金补充;60/70/80周岁一次性领取,身故25年保证领取期 | 7年 | 6年 |

步步高E款终身寿险 | 3.50% | 有效保额年复利1.75%递增,红利可现金领取、累积生息或购买交清增额 | 6年 | 5年 |

亮点:幸福人生E款聚焦养老场景,保证领取期长,适合风险厌恶型客户;步步高E款通过交清增额实现红利二次增值,适合长期持有。

产品名称 | 演示利率 | 客户定位及核心卖点 | 趸交保底返本期 | 趸交分红返本期 |

至尊恒享A款年金保险 | 3.50% | 长期资产规划及养老服务需求,起售总保费100万,保至105岁 | 7年 | 6年 |

乐享金生A款年金保险 | 3.50% | 财富增值及资产传承,保至88岁,第五年开始领取 | 7年 | 6年 |

亮点:至尊恒享A款定位高净值客户,超长期保障契合家族传承;乐享金生A款较早开始领取,适合需阶段性现金流的客户。

产品名称 | 演示利率 | 客户定位及核心卖点 | 趸交保底返本期 | 趸交分红返本期 |

鑫福相伴(优享25A)终身寿险 | 3.75% | 35-50岁稳健型客户,收益竞争力强(老七家第一梯队) | 4年 | 4年 |

鑫福相伴(恒享25A)终身寿险 | 3.50% | 35-50岁稳健型客户,收益竞争力强(老七家第一梯队) | 4年 | 4年 |

亮点:太保两款产品返本期最短(4年),且优享25A演示利率3.75%领先行业,适合对回本速度敏感的客户。

产品名称 | 演示利率 | 客户定位及核心卖点 | 趸交保底返本期 | 趸交分红返本期 |

鸿益99两全保险(3年交,6年满期) | 3.50% | 对流动性有要求、接受分红波动、热衷定期滚存客户;第3年现金价值超总保费,红利可1.75%复利累积 | 3年交(第3年超保费) | 3年 |

鸿享一生年金保险(分红型) | 3.50% | 长期规划+流动性需求,年龄最高80岁,现金价值/生存年金/身故金确定 | 5年 | 4年 |

鸿福99终身寿险(分红型) | 3.50% | 未购增额寿、长期规划+流动性需求;趸交5年回本,固收+分红3年回本 | 5年 | 3年 |

亮点:鸿益99两全期限短(6年)、回本快(3年交第3年超保费),适配储蓄国债偏好客户;鸿福99终身寿险分红3年回本,兼顾长期与中期需求。

产品名称 | 演示利率 | 客户定位及核心卖点 | 趸交保底返本期 | 趸交分红返本期 |

宏愿人生养老年金保险(分红型) | 3.50% | 40岁以上社保补充人群,75%保底+分红,部分年领可在交费期内领取 | 5年 | 5年 |

宏泰世家终身寿险(分红型) | 3.50% | 全年龄段,资产传承/子女教育/养老;红利可现金领取、累积生息、交清增额 | 7年 | 5年 |

亮点:宏愿人生聚焦养老补充,交费期内可领取;宏泰世家红利二次复利增长,适合传承规划。

产品名称 | 演示利率 | 客户定位及核心卖点 | 趸交保底返本期 | 趸交分红返本期 |

锦绣人生终身寿险(分红型) | 3.50% | 有效保额年复利1.75%递增,红利可现金领取、累积生息或购买交清增额 | 5年 | 5年 |

亮点:保额递增+多红利领取方式,适合长期稳健增值需求。

产品名称 | 演示利率 | 客户定位及核心卖点 | 趸交保底返本期 | 趸交分红返本期 |

臻享一生2025终身寿险(分红型) | 3.50% | 有效保额年复利1.75%递增,红利购买交清增额参与分配 | 5年 | 5年 |

亮点:交清增额实现红利再投资,适合长期复利增值需求。

产品名称 | 演示利率 | 客户定位及核心卖点 | 趸交保底返本期 | 趸交分红返本期 |

鸿耀一生终身寿险(分红型) | 3.50% | 有效保额年复利1.75%递增,红利可现金领取、累积生息 | 5年 | 5年 |

鸿耀金生终身寿险(分红型) | 3.50% | 同上 | 5年 | 5年 |

鑫享盈两全保险(分红型,趸交/3年交,8年满期) | 3.50% | 资源型产品,额度有限;分析客户现金流,趸交5年回本,3年交6年回本;固收+分红3年/5年回本 | 趸交5年,3年交6年 | 趸交3年,3年交5年 |

鸿安宝两全保险(分红型,趸交,5年满期) | 3.50% | 资源型产品;趸交3年回本,固收+分红3年回本 | 3年 | 3年 |

亮点:国寿两全产品期限灵活(5/8年),适配到期资金规划;鸿安宝3年回本,适合短期高流动性需求。

仅太保“鑫福相伴(优享25A)”演示利率3.75%,其余均为3.50%。在实际销售中,可强调太保的收益竞争力,尤其针对关注长期回报的稳健型客户。

· 趸交保底返本期:太保(4年)、大家鸿福99(5年)、国寿系列(5年);

· 趸交分红返本期:太保(4年)、大家鸿福99(3年)、国寿鸿安宝(3年)。 回本速度是客户决策的关键因素之一,短期两全(如大家鸿益99、国寿鸿安宝)与太保终身寿险在回本效率上优势显著。

· 工薪/养老补充:泰康幸福人生E款(保证领取25年)、新华宏愿人生(社保补充);

· 高净值/传承:太平至尊恒享A款(起售100万)、新华宏泰世家(全年龄段传承);

· 短期流动性:大家鸿益99(6年满期)、国寿鸿安宝(5年满期);

· 稳健增值:太保鑫福相伴(优享25A)、人保锦绣人生(保额递增)。

· 保证领取/确定利益:泰康幸福人生E款、大家鸿享一生(现金价值/生存年金/身故金确定);

· 红利二次增值:太平乐享金生、新华宏泰世家、中邮臻享一生(交清增额);

· 灵活领取方式:新华、人保、国寿(现金领取、累积生息、交清增额);

· 稀缺资源属性:国寿两全产品(额度有限、销售期短)。

1. 按资金属性匹配期限:短期(3-6年)选两全(大家鸿益99、国寿鸿安宝),中期(5-10年)选年金(太平乐享金生、新华宏愿人生),长期(终身)选寿险(太保鑫福相伴、太平至尊恒享A款);

2. 按客户风险偏好强调卖点:保守型突出“保证领取/确定利益”(泰康、大家),进取型强调“红利二次增值”(新华、中邮);

3. 按年龄与需求分层:40岁以上养老需求推泰康、新华;高净值传承推太平至尊恒享A款;年轻客户长期规划推太保、人保;

4. 演示分红实现率:结合公司历史实现率(如100%、50%),管理客户预期,增强信任。

结语 银保分红产品已形成覆盖全期限、全客群的丰富矩阵。销售人员需深入理解各产品的演示利率、返本期、客户定位与核心卖点,结合客户资金属性与需求场景精准匹配,方能在低利率时代以“保底+浮动”的优势,为客户创造稳健增值与风险保障的双重价值,同时实现渠道业绩的可持续增长。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号