标题

- 标题

- 内容

信泰如意吉享养老年金保险:应对老龄化与养老焦虑的长期守护方案

在我国人口老龄化加速、家庭结构深刻变迁、养老金替代率偏低的背景下,养老问题已成为关乎社会稳定与家庭幸福的重大课题。《信泰如意吉享养老年金保险》正是在这一宏观与微观双重压力下应运而生,旨在通过商业养老年金的制度性安排,为个人和家庭提供“保证一定有、只归我所有、足够长”的养老资金来源,提升老年生活品质,缓解公共与个人养老压力。

一、开发背景:三重压力凸显养老保障紧迫性

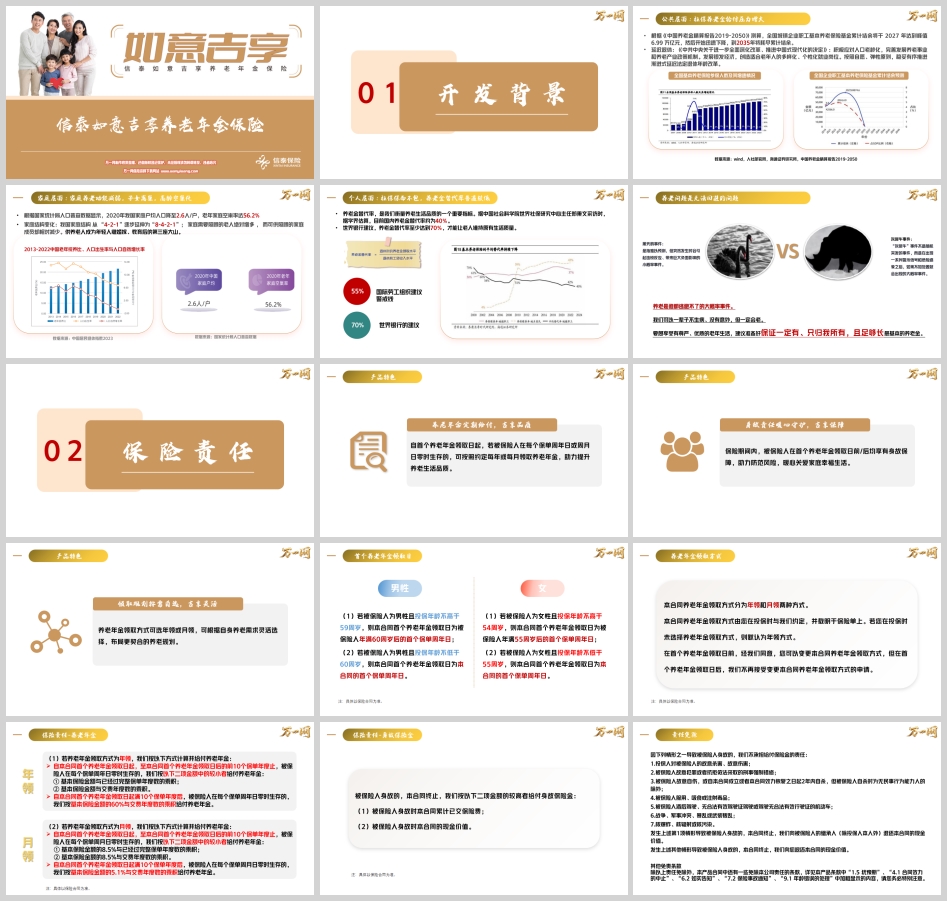

1. 公共层面:社保养老金给付压力剧增

《中国养老金精算报告2019-2050》预测,全国城镇企业职工基本养老保险基金累计结余将在2027年达到峰值6.99万亿元,随后迅速下降,2035年或将耗尽结余。这一趋势意味着现收现付的公共养老金体系在未来将面临严峻的资金平衡挑战。

与此同时,政策层面已明确渐进式延迟退休的改革方向,《中共中央关于进一步全面深化改革、推进中国式现代化的决定》提出按照自愿、弹性原则稳妥推进,这将直接影响个人领取养老金的时间和金额,对养老规划提出更高要求。

2. 家庭层面:家庭养老功能弱化

国家统计局数据显示,2020年我国家庭户均人口降至2.6人/户,老年家庭空巢率达56.2%。传统的“4-2-1”家庭结构已演变为“8-4-2-1”,即一对年轻夫妇可能要面对四位父母、甚至祖辈的养老需求,而子女数量相对减少,照顾压力倍增。供养老人已成为继婚嫁、教育之后,压在年轻人身上的第三座大山。

3. 个人层面:社保“保而不包”,替代率偏低

养老金替代率是衡量退休后收入相对于退休前工资的比例,直接影响生活质量。据学界估算,目前国内养老金替代率约40%,而世界银行建议至少达到70%、国际劳工组织设定的警戒线为55%,才能维持原有生活水平。显然,仅靠社保难以满足大多数人对尊严养老的期待。

养老是必然到来的大概率事件(“灰犀牛”),不同于偶发的“黑天鹅”风险,它无法回避,需要提前规划。信泰如意吉享养老年金保险正是为应对这一长期确定性风险而设计,确保退休后有稳定、专属、持续的现金流。

二、产品定位与特色

信泰如意吉享养老年金保险是一款面向不同年龄层、可终身领取的养老年金产品,具备以下三大特色:

养老年金定期给付,吉享品质

自首个养老年金领取日起,被保险人在每个保单周年日或周月日零时生存的,即可按约定每年或每月领取养老年金,为退休生活提供稳定资金支持,提升品质。

身故责任暖心守护,吉享保障

在首个养老年金领取日前/后均享有身故保障,身故保险金取累计已交保费与现金价值的较高者,防范突发风险,关爱家庭幸福。

领取规划按需自选,吉享灵活

提供年领或月领两种领取方式,投保时可约定,首个养老年金领取日前可申请变更,之后不可更改,满足不同养老现金流偏好。

三、保险责任详解

1. 首个养老年金领取日

男性:投保年龄≤59周岁 → 年满60周岁后的首个保单周年日;投保年龄≥60周岁 → 首个保单周年日。

女性:投保年龄≤54周岁 → 年满55周岁后的首个保单周年日;投保年龄≥55周岁 → 首个保单周年日。

2. 养老年金领取方式与计算

年领

前10个保单年度:每年给付金额 = min{基本保险金额 × 已过完整保单年度数,基本保险金额 × 交费年度数}

满10年后:每年给付 = 基本保险金额 × 60% × 交费年度数

月领

前10个保单年度:每月给付 = min{基本保险金额 × 8.5% × 已过完整保单年度数,基本保险金额 × 8.5% × 交费年度数}

满10年后:每月给付 = 基本保险金额 × 5.1% × 交费年度数

3. 身故保险金

被保险人身故时,按累计已交保费与现金价值的较高者给付,合同终止。

4. 责任免除

包括投保人故意杀害、被保险人故意犯罪、吸毒、酒驾、战争、核污染等情形,部分情形退还现金价值给继承人或投保人。

5. 犹豫期与退保

犹豫期15日,可全额退保;

犹豫期后退保按现金价值退还,可能遭受损失。

四、投保规则

1. 投保年龄与保险期间

出生满28天至85周岁

保险期间:终身

2. 交费期间与保费要求

交费期:一次交清、3年、5年(需满足年龄与交费期搭配)

最低保费:一次交清1万元(千元递增);3年/5年交5千元起(千元递增)

保费须为千元整数倍

3. 养老年金领取方式

年领或月领,投保时约定,默认年领。

4. 风险保额与附加险

不计风险保额

无附加险

需填写年金险健康告知

银保渠道与银保通渠道的特殊规则主要涉及自动出单额度与年龄监管要求,如年交+趸交累计保费在银保通自动出单额度分别为800万、1500万,并需符合银行出单年龄监管要求。

五、案例演示

案例1:40岁男性,3年交,年交10万元

基本保险金额:4,307元

首个养老年金领取日:60周岁后的首个保单周年日

前10年每年领取:min{4,307 × 已过年度数, 4,307 × 3},即最高12,921元(第20保单年度示例)

10年后每年固定领取:4,307 × 60% × 3 = 7,753元,直至终身

身故保险金与现金价值随保单年度递增,后期身故金不低于累计保费,确保本金安全。

案例2:60岁男性,5年交,年交10万元

基本保险金额:2,150元

首个养老年金领取日:首个保单周年日(即61岁)

前10年每年领取:min{2,150 × 已过年度数, 2,150 × 5},最高10,750元(第5保单年度示例)

10年后每年固定领取:2,150 × 60% × 5 = 6,450元,终身领取

现金价值在交费期满后保持稳定,身故保险金始终不低于累计保费。

两案例均显示,无论早期投保还是临近退休投保,均可实现退休后稳定现金流,且身故保障托底,兼顾养老与家庭责任。

六、产品价值与适用人群

1. 核心价值

保证领取:写入合同的固定领取金额与终身给付属性,抵御长寿风险;

专属安全:资金归属明确,不受家庭债务或婚姻变动影响;

灵活规划:年领/月领自由选择,匹配不同消费习惯;

身故保障:兼顾养老与家庭保障,避免投入损失。

2. 适用人群

希望补充社保养老金、提升退休生活品质的人群;

关注资金安全、追求长期稳定现金流的个人;

有提前规划意识、希望在退休后保持经济独立的家庭支柱;

临近退休但仍希望补充养老收入的群体(最快次年即可领取)。

七、结语:以确定性应对老龄化“灰犀牛”

在公共养老金结余趋紧、家庭养老功能弱化的双重背景下,个人必须为自己的晚年做好经济准备。信泰如意吉享养老年金保险以终身领取、保证本金、灵活规划的特性,为养老提供了一个安全、稳健、长期的解决方案。它不是对社保的否定,而是对社保的有力补充,让“老有所养”从社会愿景转化为个人可掌控的现实。

选择信泰如意吉享,就是选择用今天的规划,锁定明天的从容与尊严,让养老从“焦虑”走向“安心”,从“被动应对”走向“主动掌控”。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号