标题

- 标题

- 内容

解构一款“新生儿”年金保险:从长城八达岭赤兔版看居民退休准备的结构性困境与曙光

引言:一份保单背后的时代缩影

当一位父亲为刚刚出生的儿子,投保了一份年交保费3000元、仅需缴费3年的“长城八达岭赤兔版A款年金保险(分红型)”时,他购买的远不止一纸金融契约。这份跨越婴儿期直至百岁人生的保单,是一个微缩的时空胶囊,封装着中国家庭在深度老龄化浪潮下的期望、策略与局限。它像一面棱镜,折射出《2025年中国居民退休准备指数调研报告》所揭示的宏观图景在微观家庭层面的生动投射:认知觉醒下的积极行动、对稳健确定的极致追求、长期规划中隐含的流动性牺牲,以及对跨越代际财务安全的深切渴望。

一、保单解构:超长期规划如何回应养老核心焦虑?

1. 目标设定:从“储蓄”到“终身现金流”的范式转变

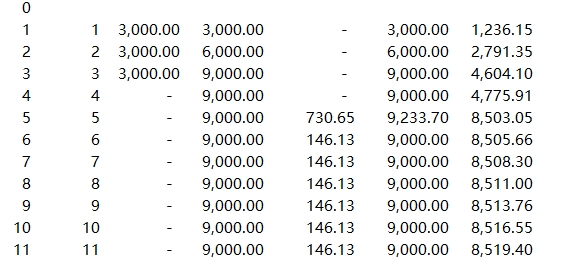

该保单的保障期间为“终身”,这一定位直击养老规划的核心痛点——长寿风险。报告指出,居民首要担忧已从“钱够不够”转向“钱能否支撑长期、专业的照护”。传统的储蓄存款可能坐吃山空,而终身年金通过保险精算,将一笔趸交或短期缴付的保费,转化为从约定年龄(如该计划从第5个保单年度起)开始、与生命等长的现金流。演示中,从被保险人5岁至终身,每年可领取146.13元年金(第5年为首年年金的5倍),虽单看金额微小,但其象征意义重大:它塑造了一种 “终身收入”的财务心理安全垫。这正是报告中所描述的,高准备指数人群所重视的“财务保障预期”。

2. 产品设计:极致稳健与确定性优先

该产品为“分红型”,但其利益演示明确区分为“保证利益”和“红利利益演示”。纵观整个演示表,身故保险金和现金价值(退保可得的钱)的“保证利益”部分构成了价值的绝对基底。红利则作为非保证的额外收益,演示值逐年温和增长。这种结构精准契合了报告的核心发现:居民在退休投资中风险偏好显著降低(相对风险偏好为-0.15),“保证本金和获取相对稳定收益”成为普遍诉求。

这份为新生儿投保的计划,其缴费期仅3年,但保障贯穿百年。这种“短期投入、长期锁定”的模式,反映了投保人(父辈)试图通过牺牲当前流动性,来换取未来(子辈)跨生命周期的极端确定性。这与报告中对70后及以上群体“更强调资金安全”的描述一脉相承,只不过将保障对象延伸至下一代。

3. 跨期博弈:早期规划与复利效应的微弱曙光

为0岁婴儿投保,是金融领域“长期主义”的极致体现。报告指出,高准备指数人群的特征之一是“规划更早”。尽管年交保费仅3000元,但在长达百年的周期中,借助时间复利(体现在现金价值和红利的累积增长上),可能积累起一笔可观的资产。演示显示,到被保险人60岁时,保证现金价值约为8,726.70元,已接近总保费(9,000元);到100岁时,保证现金价值达8,906.64元,加上累计的红利利益(虽未在表中明确终值),整体价值已远超本金。这展示了“以时间换空间”的养老储备逻辑,尤其适用于教育金、创业金或补充养老等长远目标。它回应了报告所揭示的“行动滞后”问题,提供了一种低门槛的早期行动方案。

二、对照报告:这份保单反映了怎样的居民养老金融行为?

1. “认知强化”下的行动缩影

报告指出,居民退休责任意识已显著提升。为新生儿购买年金险,正是这种“认知”转化为“行动”的典型例证。投保人(父母)不仅为自己养老担忧,更将财务规划的视野提前到子女的一生,体现了对老龄化社会下代际财务责任的超前认知。这超越了单纯的储蓄,是一种制度化的、带有约束力的财务规划行为,符合报告中对高准备人群“规划更早、储蓄更积极”的画像。

2. “稳健为主、代际分层”的具象化

该保单选择完美体现了“稳健为主”的共性。同时,它也是一幅“代际分层”的生动画面:

决策者(父母,可能是70/80后):他们是产品的购买者和付费者。其行为动机混合了为子女提供长期保障的关爱(类似为子女准备的教育金、婚嫁金),以及自身对养老保险产品稳健、确定特性的认同。他们作为“付费者”,承担了流动性牺牲,换取下一代的确定性。

被保险人(00后新生儿):他是超长期保障的受益人。这份保单为他预设了一种财务安排,待其成年后,将面对一个现金价值持续累积、并可选择在特定阶段(如退休时)转换为养老年金的资产。这暗合了报告中对00后“勇于尝试多元配置,更偏好高灵活性产品”的判断的另一种解读:父辈提前为他们锁定了一份底层稳健资产,为他们未来的“多元配置”提供了安全垫。

3. 与“个人养老金制度”的对比与互补

报告揭示了个人养老金制度面临“开户低、缴存冷”的困境,主因是认知不足、激励不强和流动性担忧。对比之下,这份商业年金险展示了一种不同的逻辑:

激励形式:它不依赖税收优惠(税率感知弱),而是依赖明确的产品利益演示(如终身现金流承诺、身故保障)和情感价值(对子女的爱与责任)作为激励。

流动性:它同样长期锁定(现金价值早期低于保费,存在退保损失),但其“终身年金”的叙事和“为孩子存钱”的情感纽带,可能部分缓解了人们对纯粹养老储蓄的流动性焦虑。

功能定位:个人养老金是政策支持的、个人主导的补充养老支柱;而此类商业年金险则更灵活,可作为家庭财富规划中,用于特定目标(教育、养老、传承)的补充工具。两者可并行不悖,共同构建多层次养老储备。

三、深度困境:从演示数据看理想与现实的缝隙

尽管这份保单设计精巧,但其利益演示也无情地暴露了当前以保险产品应对养老挑战的局限性,这些局限正是居民退休准备“信心承压”的结构性原因。

1. 通胀侵蚀:长期确定性的隐形杀手

演示中,从第6个保单年度至终身,每年固定领取146.13元年金。在长达八十甚至上百年的时间里,面对哪怕是温和的通胀,这笔固定现金流的实际购买力将严重缩水。报告指出居民担忧“资产贬值”,这正是其核心体现。产品提供了名义上的确定性,却无法解决实际购买力不确定这一根本矛盾。这迫使家庭必须将此类产品作为资产配置的一部分,而非全部,仍需其他能对抗通胀的资产(如权益类投资,尽管风险更高)进行补充。

2. 低利率环境下的收益挑战

保证现金价值的增长曲线相对平缓。在长期低利率预期下,保险公司投资端承压,传递给投保人的“保证利益”和“红利”水平也面临挑战。演示中的红利虽然逐年增加,但明确为非保证。这反映了报告所描述的居民对退休收入信心的普遍不足。当“稳健”的代价可能是“低效” 时,居民在“安全”与“增值”之间陷入两难。

3. 流动性缺失与生命周期的错配

为0岁投保,资金锁定超长周期。虽然早期现金价值可作为教育金、创业金的储备,但其增长需要时间。这份保单预设了被保险人漫长而平稳的生命轨迹,但现实生活充满变数(教育、职业、健康、家庭变故)。这种极端长期限与人生短期流动性需求之间存在潜在冲突。报告提到,对个人养老金流动性的担忧是制约因素,商业年金同样面临此拷问。

4. 保障功能与养老功能的权重

该产品身故保险金在缴费期后长期维持在保费水平(9000元),其核心功能逐步从“身故保障”转向“生存年金”。对于主要寻求养老现金流的投保人而言,大量资金沉淀在终身保障上,其资本利用效率对于纯粹养老目标而言是否最优,值得商榷。它更适合兼顾终身保障和长期现金流需求的综合规划。

四、启示与未来:迈向更加完善的个人养老解决方案

这份为新生儿投保的年金保单,是一个充满启示的案例。它告诉我们,中国居民并非“行动滞后”,而是在用符合自身认知和风险偏好的方式积极布局。同时,它也指明了养老金融未来发展的方向:

1. 对个人的启示:多元化配置与动态调整

理解产品本质:认清此类产品是提供长期确定现金流、对冲长寿风险的“压舱石”,而非高增长引擎。它应作为养老资产配置中的 “安全资产”部分。

尽早规划,但动态审视:利用其长期复利优势,但需定期评估,结合通胀、利率环境和个人财务状况,调整整体资产配置。

明确目标,匹配产品:如果是纯养老储备,可考虑领取期更晚(如60岁起)、领取金额更高的纯养老险;如果兼顾多种目标,此类产品具有一定灵活性。

2. 对产品供给方(保险公司)的挑战与机遇

创新抗通胀机制:探索与消费指数等挂钩的变额年金,或提供定期增额年金的选择,部分解决购买力侵蚀问题。

增强灵活性:设计部分领取、保单贷款、权益转换等更多功能,在保持长期性的同时,回应生命周期中的流动性需求。

提升透明度与教育:清晰解释保证与非保证部分的构成,加强消费者教育,使其建立合理预期,这正是破解“认知不足”的关键。

3. 对政策与生态的呼唤

推动“三支柱”协同:夯实基本养老保险(第一支柱),优化税收优惠以提高个人养老金(第三支柱)吸引力,同时鼓励商业保险(第三支柱的重要组成部分)产品创新,形成梯度分明、功能互补的体系。

发展“养老金融生态”:报告指出,居民担忧焦点转向健康与照护。未来的产品应超越单纯的现金给付,探索“养老保险+健康管理+护理服务”的综合解决方案。金融机构需与医疗、护理机构深度融合。

加强全生命周期的金融教育:从年轻时就开始普及养老规划知识,提升全民金融素养,帮助居民在“稳健”与“增长”、“当前”与“未来”之间做出更明智的权衡。

结论:在确定性寻求与不确定未来之间

长城八达岭赤兔版A款年金保险的这张演示表,不仅仅是一组冰冷的数字。它是一个中国家庭在时代洪流中,试图用金融工具为新生儿锚定一份百年财务安全的勇敢尝试。它积极响应了居民对稳健、确定的迫切需求,体现了从认知到行动的跨越,也暴露了在低利率、通胀环境下,单一金融工具应对超长期养老挑战的力不从心。

这份微观的保单,与宏观的《退休准备指数报告》共同揭示了一个核心命题:在老龄化不可逆转的今天,完美的、一劳永逸的养老解决方案并不存在。居民退休准备的提升,将是一个持续的动态过程,需要在个人努力(早规划、多储蓄、提素养)、市场创新(更丰富、更灵活、更融合的产品)和制度完善(更激励、更普惠、更协同的体系) 三者之间形成良性循环。

为0岁孩子投保终身年金,是一种充满远见与温情的财务安排。它象征着我们将养老准备的起点,前所未有地向前推移。然而,真正的安心养老,最终依赖于一个由个人明智规划、市场优质供给和社会有力支撑共同编织的多层次安全网。在这张网中,每一份保单都是一个结点,而我们需要更多的结点,以及更坚韧的联结。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号