标题

- 标题

- 内容

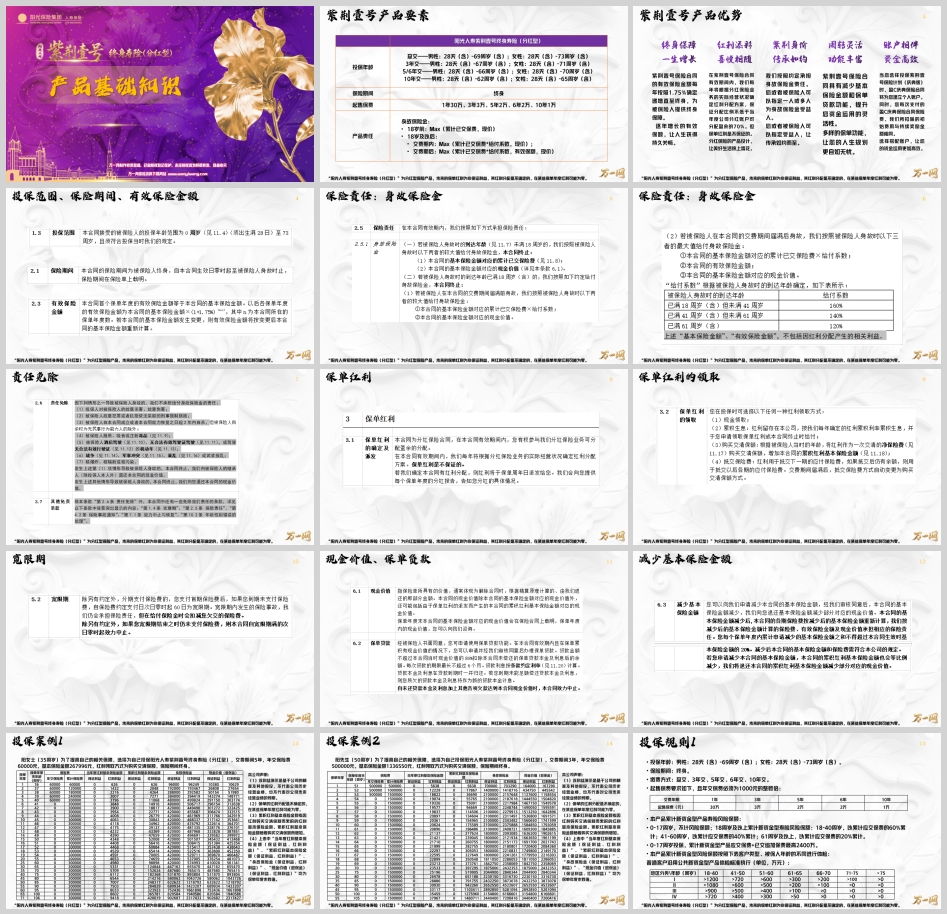

阳光人寿紫荆壹号终身寿险(分红型):一份穿越周期的财富传承与增长方案

在财富管理的宏大命题中,安全、增长与传承是永恒的核心。对于已完成基础财富积累的家庭与企业主而言,如何寻找一个能够兼顾三重目标的金融工具,成为关键的挑战。阳光人寿推出的紫荆壹号终身寿险(分红型),正是瞄准这一需求,通过“终身保障+确定增长+浮动红利”的复合设计,旨在为高净值客户构筑一道稳固的财富防线。

一、 产品定位与内核:一款为传承而生的终身规划工具

紫荆壹号本质上是一款终身寿险,其最核心的功能是提供终身的身故保障。然而,与传统保障型寿险不同,它通过精妙的产品设计,将保障功能与长期的、稳健的财富增值与传承功能深度融合。

• 广泛的投保年龄与灵活的缴费方式:产品覆盖28天婴儿至73周岁女性(趸交),几乎贯穿了整个生命周期。提供趸交、3年、5年、6年、10年多种缴费期,起售保费从10年交的1万元到趸交的30万元不等,同时满足了不同资金体量和现金流规划的客户需求。

• 核心责任:清晰明确的身故保障 其身故保险金的给付规则体现了对投保人的保护:

◦ 18周岁前:取“累计已交保费”或“现金价值”较大者,确保本金安全。

◦ 18周岁后(交费期内):取“累计已交保费×给付系数”或“现金价值”较大者。给付系数通常与年龄相关,旨在提供杠杆保障。

◦ 18周岁后(交费期满):取“累计已交保费×给付系数”、“有效保险金额”或“现金价值”三者中的最大者。此时,逐年递增的“有效保险金额”开始发挥核心作用。

二、 核心价值深度解码:三重动力驱动财富终身增长

紫荆壹号的财富增值逻辑并非依赖于单一要素,而是由三大引擎共同驱动,构成了其独特的市场竞争力。

第一重引擎:确定的底线——终身递增的有效保额

这是产品的“压舱石”。保险合同明确约定,有效保险金额每年按照1.75% 的复利递增,直至终身。这意味着,身故保障的底线会随着时间推移而稳步抬升,有效对冲了货币时间价值的影响。无论未来经济周期如何变幻,这份“确定性增长”都写入合同,提供了穿越经济波动的基础保障。

第二重引擎:向上的弹性——共享经营成果的保单红利

这是产品的“增长翼”。作为分红型保险,紫荆壹号允许保单持有人参与分享保险公司分红保险业务的可分配盈余,且保证分配比例不低于70%。红利可以购买“交清增额”(即增加保额),实现保额的二次增长。

• 必须明确的核心认知:红利是非保证的,其高低取决于保险公司的实际投资能力、经营效率和风控水平。演示表中的“红利利益”是基于假设的理想情景,它展示了在良好经营状况下的增长潜力,但并非承诺。

• 功能解读:“保证+浮动”的设计,使得产品在提供安全垫的同时,具备了分享资本市场长期发展红利的可能性,旨在追求超越固定收益产品的长期回报。

第三重引擎:灵活的价值——高现价与多元权益

终身寿险的实用性,极大程度上体现在其现金价值的积累与运用上。

• 现金价值:作为保单的“内在价值”,它是保单贷款、减保退保的基础。一份设计优秀的增额终身寿,其现金价值通常会较快地超过已交保费,并持续增长。

• 保单贷款:在急需资金时,投保人最高可贷出保单现金价值的80%,且保单的保障权益(有效保额增长、分红等)通常不受影响,实现了“盘活资产”与“保障延续”的平衡。

• 减保:每个保单年度可申请减少不超过初始基本保额20%的保额,领取对应的现金价值,为教育、养老、旅游等人生阶段性支出提供灵活的现金流。

三、 实战推演:两大案例透视长期财富轨迹

案例一:中年规划,为未来筑底(35岁女性)

阳女士,35岁,选择5年交,年交6万元,总保费30万元。从利益演示表可见:

• 保证利益部分:有效保额从初始的267,996元开始,依靠每年1.75%的复利,至60岁时已增长至约57.5万元,至80岁时已达约104万元。这是写入合同的、确定会增长的身价。

• 红利利益演示:假设公司经营达标,通过红利购买交清增额,至60岁时,身故保险金(保证+红利)可达约56.1万元;至80岁时,这一数字跃升至约104.3万元。演示展现了“保证打底,红利添彩”的长期复利效应。

案例二:壮年配置,加速传承(50岁男性)

阳先生,50岁,选择3年交,年交50万元,总保费150万元。这一案例更侧重于较大资金的稳健传承。

• 杠杆与增长:在缴费期满后,其身故保障的有效保额同样以每年1.75%复利递增。至80岁时,保证部分的身故保险金约为331.6万元;若考虑红利,演示值可达约452.2万元。

• 功能侧重:对于阳先生这样的客户,产品的高额、定向传承功能尤为突出。通过指定受益人,可以高效、无争议地将财富传递给下一代,规避遗嘱继承的复杂程序和潜在纠纷。

四、 产品亮点综合评述与适用人群画像

综合评述:

1. 安全确定与成长潜力的平衡:1.75%的保证复利增长构筑了安全底线,非保证的红利分配则提供了超越市场的想象空间。

2. 资产属性与保障功能的融合:它既是一份不断增值的金融资产(高现价),又是一份终身有效的身价保障。

3. 法律架构赋能财富传承:通过指定受益人,实现了资产的精准、定向、无缝传承,具备债务相对隔离和规避遗产纠纷的潜在优势。

适用人群画像:

• 寻求资产安全配置的中高净值家庭:希望将部分资产从波动性较高的投资中剥离,进行长期、稳健配置。

• 有明确财富传承需求的企业主:希望实现企业资产与家庭资产的隔离,并确保财富能够顺利、平稳地传递给继承人。

• 为子女进行长期规划的父母:利用其长期复利效应,为子女准备教育金、创业金或婚嫁金。

• 注重养老规划的人士:通过中后期的减保操作,为自己补充一份稳定的终身养老现金流。

五、 理性审视与决策基石

在决策前,必须建立以下清醒认知:

• 长期持有是前提:终身寿险的价值在短期内无法充分体现,前期退保可能有损失。它是一场需要用时间换空间的“马拉松”。

• 理解红利的非保证性:应将演示利益视为一种可能性而非承诺。选择分红险,本质上是对保险公司长期投资与管理能力的一次投票。

• 资金的专用性:投入的保费应为中长期闲置资金,以确保不会因短期流动性需求而打断规划。

结语

阳光人寿紫荆壹号终身寿险(分红型),更像是一个结构精巧的“财富方舟”。它以终身寿险的法律形式为船体,以确定递增的保额为压舱石,以浮动分红为风帆,辅以贷款、减保等灵活桨橹,旨在帮助一个家庭乃至一个家族,在时间的汪洋中,安全、稳定地驶向财富保全与传承的彼岸。在利率长期下行、投资不确定性增大的宏观背景下,这样一份兼具确定性、成长性与功能性的长期规划工具,无疑为寻求财富稳健渡越周期的家庭提供了一个值得深思的选项。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号