标题

- 标题

- 内容

信泰如意鑫享B款养老年金保险(分红型)计划书深度解析

在人口老龄化的大背景下,养老问题成为了社会关注的焦点。为了确保老年生活的品质和财务安全,越来越多的人开始关注养老年金保险。信泰如意鑫享B款养老年金保险(分红型)作为一款针对特定年龄段人群设计的养老年金保险产品,为79岁的被保险人提供了一种独特的养老规划选择。

一、产品概述

信泰如意鑫享B款养老年金保险(分红型)是一款终身养老年金保险,被保险人为79岁的男性信小泰。该产品采用趸交方式,年交保费为100,000元,从80岁开始,在首个保单周年日领取养老年金,基本保险金额为888.00元。同时,该产品具有分红功能,保单持有人可以保单红利的形式享有保险公司分红型保险产品的盈余分配权。

二、利益演示分析

保证利益

保证利益是指在保险合同中明确约定的、保险公司保证给付的利益,不依赖于保险公司的实际经营业绩。在该计划书中,保证利益主要体现在身故保险金和现金价值(退保金)上。

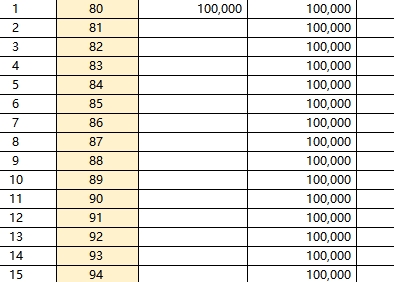

身故保险金:身故保险金是被保险人在保险期间内身故时,保险公司给付给受益人的金额。从计划书可以看出,随着保单年度的增加,身故保险金在一定阶段保持稳定,如在第6 - 10个保单年度,身故保险金为100,000元。这为被保险人的家人提供了一定的经济保障,确保在被保险人身故后,家人能够获得一定的资金支持。

现金价值(退保金):现金价值(退保金)是指被保险人在保险期间内退保时,保险公司退还给投保人的金额。从计划书数据可知,现金价值(退保金)随着保单年度的增加而逐渐增加,如第1个保单年度末现金价值为81,718元,到第26个保单年度末,虽然没有明确给出具体的现金价值增长情况,但从整体趋势来看,现金价值在不断累积。这意味着被保险人在需要资金时,可以选择退保获得一定的现金价值,但需要注意的是,退保可能会面临一定的损失,尤其是在保险前期。

红利利益

红利利益是基于保险公司的实际经营业绩而产生的,具有不确定性。该产品的红利分配比例为70%,可分配盈余仅来源于利差。

当年度红利:当年度红利是指在每个保单年度,保险公司根据实际经营情况分配给保单持有人的红利。从计划书可以看出,当年度红利随着保单年度的增加而逐渐增加,如第1个保单年度当年度红利为1,385元,到第26个保单年度当年度红利为1,485元。当年度红利可以为被保险人带来额外的收益,但需要注意的是,红利分配是不确定的,在某些年度红利可能为零。

累积红利:累积红利是指从保险合同生效以来,所有当年度红利的累积金额。随着保单年度的增加,累积红利也在不断累积,如第1个保单年度累积红利为1,385元,到第26个保单年度累积红利为46,851元。累积红利可以为被保险人提供一笔长期积累的资金,增加保险的总体收益。

养老年金

养老年金是被保险人在达到领取年龄后,每年从保险公司领取的金额。该产品从80岁开始,在首个保单周年日领取养老年金,金额为888元。随着保单年度的增加,养老年金逐年递增,如第2个保单年度养老年金为1,776元,第26个保单年度养老年金为23,088元(接近23,088 + 888 = 23,976元,因表格中累计领取养老年金到第26个保单年度为100,024元,可大致推算)。养老年金为被保险人的老年生活提供了稳定的现金流,有助于保障被保险人的日常生活需求。

三、产品优势

终身保障:该产品为终身养老年金保险,意味着被保险人可以在一生中持续获得养老年金,为老年生活提供了长期稳定的经济保障。无论被保险人的寿命有多长,都能在一定程度上确保其经济来源。

分红功能:分红功能为产品增加了额外的收益可能性。虽然红利分配是不确定的,但在保险公司经营业绩良好的情况下,被保险人可以获得额外的红利收益,进一步提升保险的总体收益。

灵活的领取方式:从首个保单周年日开始领取养老年金,被保险人可以根据自己的需求和实际情况,合理安排资金的使用,满足老年生活中的各种消费需求。

四、产品风险

分红不确定性:该产品为分红型保险,红利分配是不确定的。在某些年度,红利可能为零,这意味着被保险人可能无法获得预期的额外收益。分红的多少取决于保险公司的实际经营业绩,而保险公司的经营业绩受到多种因素的影响,如市场环境、投资收益等。

市场风险:保险公司的投资收益受到市场环境的影响,如股票市场、债券市场等的波动。如果市场环境不佳,保险公司的投资收益可能受到影响,从而影响分红的分配和保险产品的整体收益。

长寿风险:虽然该产品为终身养老年金保险,但如果被保险人的寿命过长,可能会导致养老年金的累积领取金额超过保险公司的预期,从而对保险公司的资金压力产生影响。但从被保险人的角度来看,长寿也意味着需要更长时间的经济保障,而该产品可以在一定程度上满足这一需求。

五、适用人群与建议

适用人群:该产品适合79岁左右,有一定闲置资金,希望在老年生活中获得稳定现金流和一定保障的人群。对于那些担心老年生活经济来源不足、希望通过保险产品实现资产保值增值的人来说,该产品是一个不错的选择。

建议:在购买该产品之前,被保险人应该充分了解产品的特点、风险和收益情况,根据自己的实际需求和经济状况做出合理的决策。同时,被保险人应该关注保险公司的经营状况和分红政策,以便及时了解产品的收益情况。此外,被保险人还可以根据自己的需求,结合其他养老规划方式,如个人储蓄、投资等,实现更加全面的养老保障。

六、总结

信泰如意鑫享B款养老年金保险(分红型)为79岁的被保险人提供了一种独特的养老规划选择。该产品具有终身保障、分红功能和灵活的领取方式等优势,但也存在分红不确定性、市场风险和长寿风险等风险。在购买该产品时,被保险人应该充分了解产品的特点和风险,根据自己的实际需求和经济状况做出合理的决策。通过合理的养老规划,被保险人可以确保自己在老年生活中拥有稳定的经济来源和保障,享受幸福的晚年生活。同时,保险公司也应该加强经营管理,提高投资收益,为保单持有人提供更加稳定和丰厚的回报。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号