标题

- 标题

- 内容

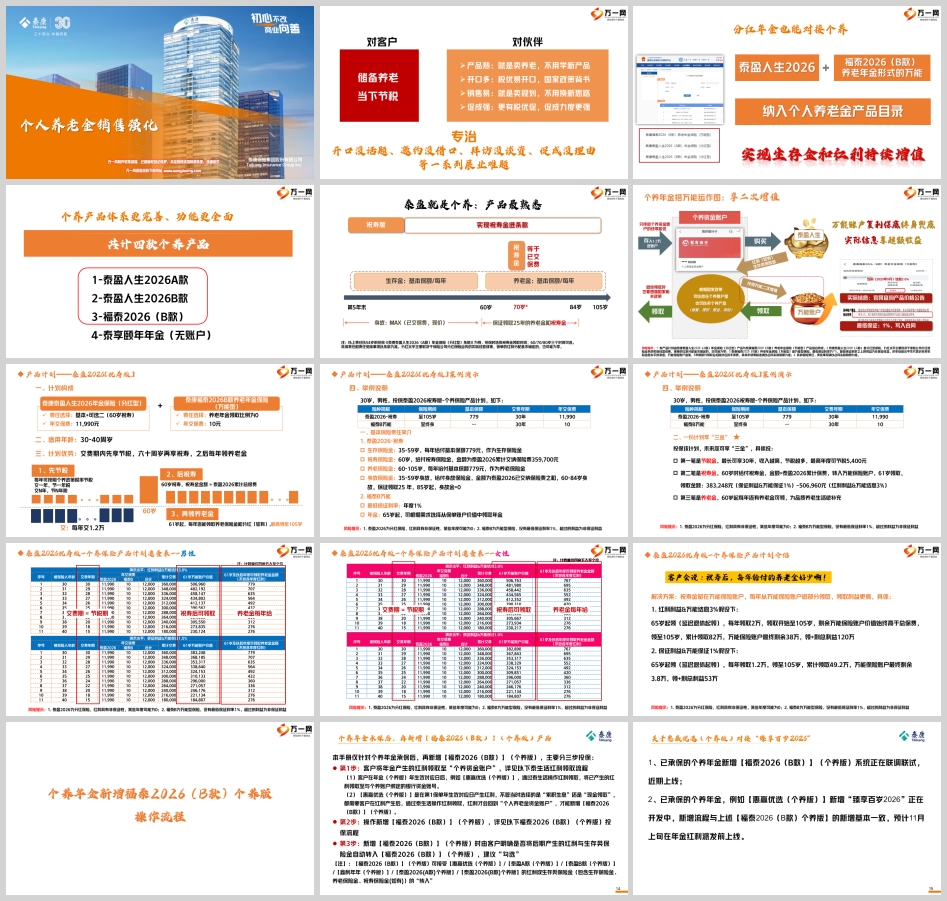

泰康泰盈2026祝寿版福泰2026B款案例演示:个养销售流程全解析

在人口老龄化加剧与个人养老需求觉醒的当下,国家大力推行个人养老金制度(以下简称“个养”),为居民提供了“税收优惠+养老储备”的双重解决方案。泰康人寿紧跟政策趋势,推出“泰盈2026祝寿版”个养保险产品计划(含泰盈人生2026A款年金保险(分红型)、福泰2026B款养老年金保险(万能型)),通过“节税-祝寿-养老”的三重功能设计,结合清晰的展业流程与多元客户策略,为保险从业者提供了一套高效解决客户养老难题、实现业务突破的工具包。

一、产品核心:马年养老新解法,三重功能直击痛点

2026年为传统马年,寓意“活力奔腾、勇往直前”。泰康“泰盈2026祝寿版”以“马”的进取精神为隐喻,聚焦客户对养老资金“确定性”“增值性”“灵活性”的核心需求,通过四大个养产品中的组合设计(泰盈人生2026A款年金+福泰2026B款万能账户),打造了“当下节税、60岁祝寿金、终身养老金”的完整闭环。

1. 产品构成与基础责任

泰盈人生2026A款(分红型年金):30岁男性投保,年交保费11,990元,交费期30年,基本保额779元/年。核心责任包括:

生存金:35-59岁每年领取779元(补充中年现金流);

祝寿金:60岁一次性给付累计总保费359,700元(精准匹配退休启动资金需求);

养老金:60-105岁每年领取779元(长期补充养老);

身故保障:保证领取25年(35-84岁),避免“未领先逝”风险;

分红权益:保单红利(非保证,取决于公司经营)可叠加至账户增值。

福泰2026B款(万能型养老年金):年交保费10元,作为年金与分红的二次增值工具。其亮点在于:

最低保证利率1%(写入合同,兜底安全);

当前结算利率3.0%(2025年9月数据,超越市场多数低风险产品);

可接受年金、生存金、祝寿金等转入,实现资金的“利滚利”;

支持部分领取(5年期后手续费递减),灵活应对养老支出波动。

2. 马年特色:活力养老的“三金”模型

该计划通过“三金”设计,将国家政策红利与个人养老规划深度融合:

节税金:每年最高可节税5,400元(根据税率计算,收入越高优惠越多),交费期30年即累计节税可达数万元;

祝寿金:60岁一次性领取累计总保费359,700元(相当于“退休启动红包”),转入万能账户后可继续增值;

养老金:60岁起每年领取779元(基础补充),叠加万能账户收益后实际领取额更高,最长领至105岁,对抗长寿风险。

二、销售流程:五步法破解展业难题

针对保险从业者常见的“开口没话题、邀约没借口、促成没理由”等问题,泰康设计了“简单易复制、客户易接受”的个养销售流程,核心逻辑是“用国家政策降低决策门槛,用养老需求激发购买动机”。

步骤1:精准定位目标客群——谁最需要个养?

个养虽为全民政策,但高性价比客群集中在:

中高收入群体(年收入15万+):税率10%及以上(年节税360-5400元),节税效果显著;

30-50岁中青年:交费期越长,节税年限越多(如30岁投保享30年节税);

社保参保者(排除退休人员/学生):符合个养账户开户资格;

企业核心管理者:可通过企业宣讲实现批量获客(如职场养老沙龙)。

步骤2:政策开口——用“国家福利”降低戒备心

从业者无需复杂产品教学,只需聚焦“个养是国家给的省钱工具”:

开口话术示例:

“张总,您开通个人养老金账户了吗?这是国家推行的养老第三支柱,每年存1.2万就能抵税(最高省5400元),开户免费,我帮您操作3分钟就行!”

“李姐,您去年报税时有没有用满1.2万额度?没用的话相当于损失了几千块退税,今年可以用泰康这款产品存钱+退税,还能送绿通服务!”

通过“节税”这一刚性需求切入,快速建立沟通桥梁,避免客户因“保险推销”产生抵触。

步骤3:方案演示——用“三金”具象化收益

以30岁男性投保为例,通过“三金”模型直观展示价值:

当下(交费期):每年节税(如税率20%则年省2400元,30年累计7.2万);

60岁(退休启动):一次性领取祝寿金359,700元(转入万能账户,按3%结算利率测算,61岁账户价值约50.7万);

长期(养老阶段):60岁起每年领779元(基础养老金),65岁后可从万能账户额外领取(如3%利率下,65岁起每年领2万,领至105岁累计82万+账户剩余38万,总利益120万)。

配合“泰盈2026祝寿版速查表”(区分男女不同年龄段的收益演示),让客户清晰看到“交得越多、节税越多、领得越久”的正向循环。

步骤4:促成强化——税优+服务双驱动

税优促:强调“今年不存,明年退税机会就浪费了”,并提供个税APP试算工具辅助决策;

服务促:附加泰康国际版绿通(12000元保费即可对接,含专家门诊/住院垫付/海外二诊)、长寿有约社区拼单权(对接高端养老社区),提升产品附加值;

灵活兜底:若客户对养老金金额有疑虑,可引导“祝寿金转入万能账户后部分领取”,通过更高收益满足个性化需求。

步骤5:转介绍裂变——从“一个人”到“一群人”

借助优质客户的影响力,通过“受益人修改提醒”“续期服务跟进”“加保推荐”等动作,引导客户转介绍同事、亲友(如企业财务人员、HR群体),实现批量成交。泰康还提供“长寿有约拼单权”“特惠绿通转让”等权益,增强客户转介绍的动力。

三、特殊场景:福泰2026B款新增操作指南

对于已投保其他个养年金(如惠赢优选个养版)的客户,可通过“三步流程”新增福泰2026B款:

红利领取至个养账户:客户通过泰生活APP操作,将已产生的年金红利领取至绑定银行卡(需确保红利回到个养资金账户);

投保福泰2026B款:在个养账户有余额的前提下,直接投保该万能型产品;

设置自动转入:建议勾选“后期红利与生存金自动转入”,实现资金的持续增值。

该设计解决了老客户“已有养老产品但想追加增值工具”的需求,进一步拓宽了销售场景。

四、总结:个养不仅是产品,更是优质客群入口

泰康泰盈2026祝寿版的核心竞争力,在于将“马年”的活力寓意转化为产品的“确定性”(保证领取)、“增值性”(万能账户)、“灵活性”(节税+领取设计),并通过“简单话术+清晰工具+多元权益”的展业体系,帮助从业者轻松应对开口难、促成难等问题。

对于客户而言,这不仅是一份养老规划,更是借助国家政策实现“减税+增值+品质养老”的综合解决方案;对于从业者而言,个养销售不仅是完成一笔保单,更是通过“节税”这一刚需切入,锁定高粘性优质客群,进而延伸至家庭资产配置、高端医养服务等全生命周期服务。

在2026年马年,泰康以这份“有政策背书、有收益保障、有服务温度”的个养方案,助力从业者“抓住个养,抓住优质客群”,在养老赛道跑出“加速度”。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号