标题

- 标题

- 内容

中高端客户后果呈现与方案设计真实案例示范训练:激发需求与定制方案的艺术

引言

在保险销售领域,中高端客户是极具潜力的目标群体,但他们往往有着更为复杂的财务规划和风险保障需求。如何有效激发他们的需求,并为其设计出贴合实际的保障方案,是保险从业者面临的重要挑战。

一、课程核心:需求激发与后果呈现

(一)需求激发的重要性

在保险销售中,了解需求并激发需求是促成保障方案落地的关键。以小王为例,他在体检时发现牙齿有点小问题,但并未在意。作为医生,若想激发他当下治疗的需求,就需要运用后果呈现的技能。通过量化风险(如50%的患者会在1年内发展为不可逆损伤)、具象后果(导致咀嚼效率下降30%,甚至牙齿位移面容改变影响社交)、时间压力(未来3个月是阻止神经损伤的关键阶段,及时有效干预效果最好)、导致危害(口腔感染可能引发心内膜炎,死亡率达20%)以及同类案例(展示相似病例治疗前后的对比影像/数据),让小王深刻认识到问题的严重性,从而激发他治疗的需求。

(二)从“我们想要”到“客户想要”

保险销售中,常常存在从“我们想要”变成“客户想要”、从“我们着急”变成“客户着急”的难题。真正的需求是风险对客户关心的人或事带来的后果无法接受。只有当客户意识到风险可能对其家庭、事业、财富等方面造成无法承受的后果时,他们才会真正产生需求。这就需要保险从业者通过后果推演,将风险与客户的切身利益紧密联系起来。

二、中产客户后果推演与方案设计

(一)中产客户特点

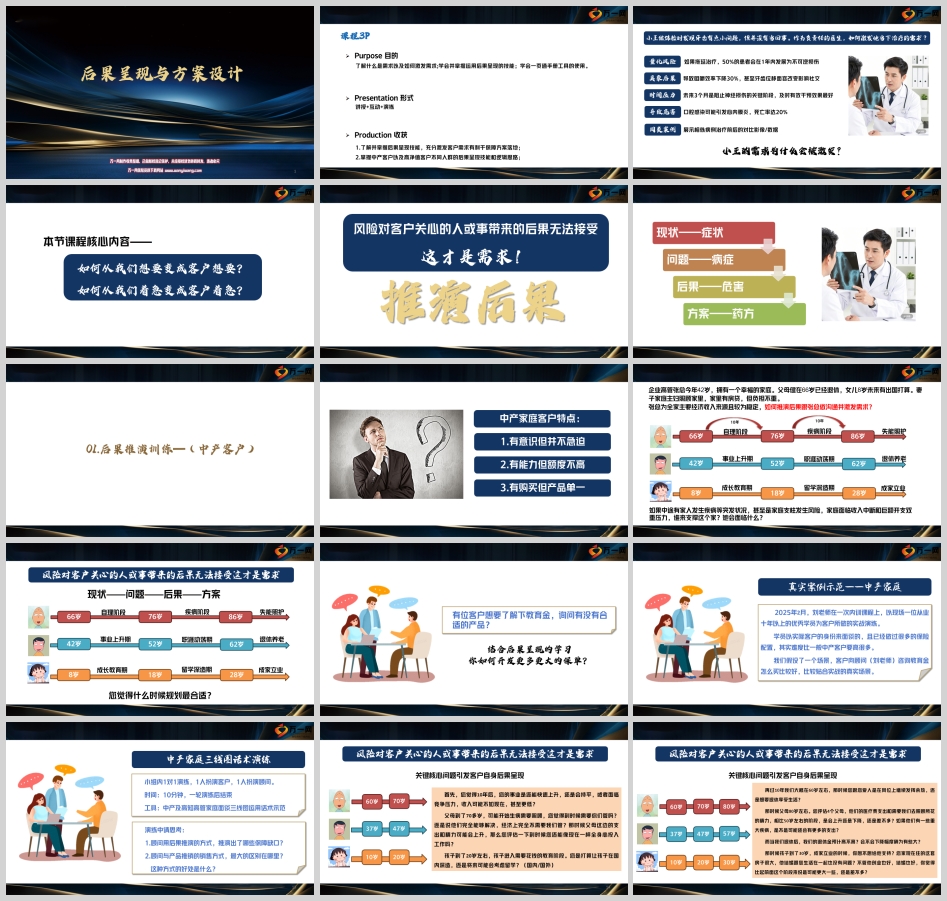

中产家庭客户通常有意识但并不急迫,有能力但额度不高,有购买但产品单一。以企业高管张总为例,他今年42岁,拥有一个幸福的家庭,父母健在66岁已退休,女儿8岁未来有出国打算,妻子是家庭主妇,家里有房贷但负担不重。张总是全家主要经济收入来源且较为稳定,但他在保险规划方面可能缺乏紧迫感。

(二)后果推演实战案例

在刘老师的实战演练中,面对一位已有较多保险配置的中产客户,顾问通过一系列关键核心问题引发客户自身后果呈现。比如,询问客户10年后事业的发展状况、父母70多岁时的照顾需求和经济支出、孩子20岁左右的教育阶段和费用、自己60岁左右退休时父母的医疗支出和退休金情况、孩子30岁成家立业时可能的支持需求等。同时,还引导客户思考家庭经济支柱发生风险或家庭成员突发重大疾病时对家庭财务安全的威胁。

通过这些问题,顾问推演出了客户在家庭保障、教育金储备、养老规划等方面的保障缺口。与产品推销的销售方式相比,后果推演的最大区别在于它从客户关心的问题出发,引发客户自身对风险的认知和担忧,让客户主动意识到需求的紧迫性。这种方式的好处是能够建立与客户的深度共鸣,提高客户对保障方案的接受度和认可度。

三、高净值客户后果推演与方案设计

(一)高净值客户案例背景

青年企业家钟总是制造业企业主,41岁,家庭和睦,已在保险顾问这里给两个孩子各配置了300万的增额终身寿险。但他认为保险收益不高,且认为自己企业经营合法合规、无债务风险,所以一直拒绝继续加保。不过,他对财富保全和传承比较感兴趣,这为进一步的沟通提供了契机。

(二)后果推演实战演练

在小组研讨中,依据钟总的家庭结构和企业状况,分析了钟总家庭存在的风险点及其可能导致的后果。钟总家庭的风险点包括父母继承外流风险、企业经营风险等。

在父母继承外流风险方面,根据《民法典》1127条,若父母继承资产,可能导致资产外流(金额超出预期)、父母与妻子争产亲人反目、股权分散引纠纷并影响经营等问题。钟总可能会担心资产不能按照自己的意愿传承,也担心父母与家人之间产生矛盾。

在企业经营风险方面,若企业经营出现问题,可能导致企业资产被查封扣押冻结、企业资产大量折损,企业有限责任被刺穿,配偶承担连带责任(《民法典》1064条),债务由企业传导至家庭,家庭资产被查封扣押冻结,家庭资产大量折损,配偶及子女的生活(尤其是子女教育和成长)受到巨大影响。

通过跨小组演练,顾问以后果推演和呈现的方式,让钟总感受到这些风险可能带来的“痛”,从而产生解决问题的急迫性。在演练中,顾问避免“不痛不痒”,尽量“痛彻心扉”,以客观且深入的分析和合适的表达,让钟总对风险有了更深刻的认识。

四、方案设计与总结

(一)方案设计思路

根据对钟总家庭的风险分析,设计了包括法律工具和金融工具的方案。在法律工具方面,推荐了杠杆寿、公正遗嘱和自书遗嘱。杠杆寿以钟总为投保人、被保人,受益人为信托2.0,可实现隔离保全;公正遗嘱用于应对股权/不动产继承及财产外流,避免家人争产;自书遗嘱用于金融资产及其他资产,避免家人争产。在金融工具方面,推荐了年金险/增额寿,以钟总为投保人、孩子为被保人,受益人为信托2.0,可实现生前现金流分配。

(二)总结与启示

通过本次课程的案例示范训练,我们可以看到,后果呈现是激发中高端客户需求的有效手段。无论是中产客户还是高净值客户,他们都有自己的关注点和担忧,保险从业者需要通过深入的沟通和后果推演,将这些关注点和担忧转化为具体的风险和后果,让客户意识到需求的紧迫性。

同时,方案设计需要综合考虑客户的需求、风险状况和家庭结构,运用合适的法律工具和金融工具,为客户量身定制保障方案。在销售过程中,要以客户为中心,从客户的角度出发,通过专业的分析和真诚的沟通,赢得客户的信任和认可。

此外,课程提供的20个客户画像、50 +功能与方案以及9大法律法规相关法条,为保险从业者提供了丰富的参考和指导,帮助他们更好地应对不同客户的需求,授人以鱼更是授人以渔。通过不断的学习和实践,保险从业者能够提升自己的专业能力,为中高端客户提供更加优质、精准的保险服务。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号