标题

- 标题

- 内容

宏御世家终身寿险(分红型)利益演示深度解析:以40岁男性为例

在当今社会,人们对于财富规划、风险保障的需求日益多元化。终身寿险作为一种能够提供长期保障并兼具一定财富传承功能的保险产品,受到了众多消费者的关注。其中,分红型终身寿险更是凭借其可能分享保险公司经营盈余的特点,吸引了众多投保人。

一、产品基本信息概述

宏御世家终身寿险(分红型)为被保险人提供身故或身体全残保险保障。本示例中,投保人为男性,投保年龄为40周岁,选择3年交费方式,每年交费100,000元,基本保险金额为271,200元,保险期间为被保险人终身。红利领取方式选择为购买交清增额保险,这一方式将对保险利益产生重要影响。

二、利益演示详细解读

(一)缴费期(第1 - 3年)

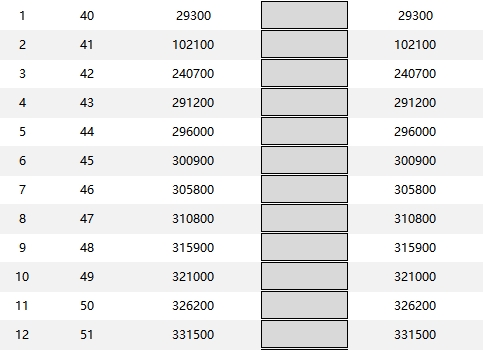

在缴费期的前三年,投保人每年年初缴纳保费100,000元。第1年年初,累计保险费为100,000元,年末的身故或身体全残保险金为160,000元,基本保险金额现金价值为29,300元。保证利益演示下,年度交清增额相关数据均为0,交清增额保险对应的身故或身体全残保险金和现金价值也为0,生存总利益为29,300元,身故或身体全残总利益为160,000元。红利利益演示方面,年度交清增额基本保险金额为987元,累积交清增额基本保险金额为987元,交清增额保险对应的身故或身体全残保险金为489元,现金价值为489元,生存总利益为29,789元,身故或身体全残总利益为160,489元。

第2年,累计保险费达到200,000元,保证利益演示下,身故或身体全残保险金为280,000元,基本保险金额现金价值为102,100元,生存总利益为102,100元,身故或身体全残总利益为280,000元。红利利益演示中,年度交清增额基本保险金额累积至2184元,交清增额保险对应的身故或身体全残保险金为2162元,现金价值为2162元,生存总利益为104,262元,身故或身体全残总利益为282,162元。

第3年,累计保险费为300,000元,保证利益演示下,身故或身体全残保险金为420,000元,基本保险金额现金价值为240,700元,生存总利益为240,700元,身故或身体全残总利益为420,000元。红利利益演示里,年度交清增额基本保险金额累积到3372元,累积交清增额基本保险金额为3372元,交清增额保险对应的身故或身体全残保险金为5677元,现金价值为5677元,生存总利益为246,377元,身故或身体全残总利益为425,677元。

在缴费期内,随着保费的缴纳,身故或身体全残保险金随着累计保费的增加而提高,基本保险金额现金价值也逐步增长。红利利益演示下的各项数据均高于保证利益演示,但由于红利具有不确定性,实际收益可能有所不同。

(二)缴费期后(第4年及以后)

从第4年开始,投保人不再缴纳保费。第4年,保证利益演示下,身故或身体全残保险金仍为420,000元,基本保险金额现金价值增长到291,200元,生存总利益为291,200元,身故或身体全残总利益为420,000元。红利利益演示中,年度交清增额基本保险金额累积至3410元,累积交清增额基本保险金额为6543元,交清增额保险对应的身故或身体全残保险金为10485元,现金价值为10484元,生存总利益为301,684元,身故或身体全残总利益为430,485元。

随着时间的推移,生存总利益和身故或身体全残总利益在保证利益和红利利益演示下都呈现出增长的趋势。例如,到第10年,保证利益演示下,身故或身体全残保险金为420,000元,基本保险金额现金价值为321,000元,生存总利益为321,000元,身故或身体全残总利益为420,000元。红利利益演示中,年度交清增额基本保险金额累积到3648元,累积交清增额基本保险金额为13401元,交清增额保险对应的身故或身体全残保险金为14365元,现金价值为14365元,生存总利益为36494元,身故或身体全残总利益为434365元。

在第22年,被保险人61周岁时,保证利益演示下,身故或身体全残保险金为390,402元,基本保险金额现金价值为390,400元,生存总利益为390,400元,身故或身体全残总利益为390,402元。红利利益演示中,各项数据也有相应增长,生存总利益为502,939元,身故或身体全残总利益为502,944元。

直至第65年,被保险人104周岁时,保证利益演示下,身故或身体全残保险金为823,200元,基本保险金额现金价值为823,200元,生存总利益为823,200元,身故或身体全残总利益为823,200元。红利利益演示中,生存总利益为1,774,190元,身故或身体全残总利益为1,774,192元。

三、产品特点分析

(一)保障与收益兼顾

宏御世家终身寿险(分红型)既为被保险人提供了身故或身体全残保险保障,确保在被保险人遭遇不幸时,其家人能够获得一定的经济补偿,又通过分红和现金价值的增长为投保人提供了潜在的收益。这种保障与收益兼顾的特点,使得该产品在满足风险保障需求的同时,也能实现一定的财富积累。

(二)红利分配机制

该产品的分红水平根据分红业务的实际经营成果核算,红利水平不保证,在某些年度红利可能为零。投保人通过选择购买交清增额保险的方式,将红利转化为额外的保险金额,进一步增加了保险保障和未来的收益潜力。然而,由于红利的不确定性,投保人在购买时应充分认识到这一点,不能将红利收益作为确定性的预期。

(三)现金价值增长

随着时间的推移,基本保险金额现金价值在保证利益演示下持续增长,红利利益演示下的现金价值增长更为明显。现金价值的增长为投保人提供了一定的灵活性,如在需要资金时可以通过退保或部分领取现金价值来满足资金需求,但需要注意的是,退保可能会面临一定的损失,尤其是在保险前期。

四、适用人群探讨

(一)有长期保障需求的人群

对于那些希望为家人提供长期身故或身体全残保障的人群,如家庭经济支柱,宏御世家终身寿险(分红型)可以作为一种有效的保障手段。通过缴纳一定的保费,在被保险人不幸身故或身体全残时,其家人能够获得相应的保险金,维持家庭的正常生活和经济稳定。

(二)有财富传承需求的人群

该产品的现金价值和分红收益在一定程度上可以实现财富的积累和传承。被保险人可以通过指定受益人的方式,将保险金传承给下一代,实现财富的有序转移。同时,随着现金价值的增长和红利的分配,保险金的数量可能会不断增加,为受益人提供更丰厚的经济支持。

(三)风险承受能力适中的人群

由于该产品的分红具有不确定性,投保人需要具备一定的风险承受能力。对于风险承受能力适中,既希望通过保险获得一定的保障和收益,又能够接受红利收益波动的人群来说,宏御世家终身寿险(分红型)是一个可以考虑的选择。

五、风险提示

(一)红利不确定性

宏御世家终身寿险(分红型)的分红水平根据分红业务的实际经营成果核算,红利水平是不保证的,在某些年度红利可能为零。这意味着投保人不能将红利收益作为确定性的预期,实际的生存总利益和身故或身体全残总利益可能会低于演示数据。

(二)退保风险

在保险前期,现金价值可能低于已缴纳的保费,如果投保人在保险前期退保,可能会面临较大的损失。因此,投保人在购买该产品时,应做好长期持有的准备,避免因短期资金需求而盲目退保。

(三)产品演示的局限性

上述利益演示仅供参考,具体内容以保险条款和保险合同为准。演示数据经过取整处理,且不代表公司的历史经营业绩,也不代表对未来经营业绩的预期,保单的红利分配是不确定的,该演示不代表公司对未来利益的承诺。投保人在购买产品时,应仔细阅读保险条款,了解产品的详细信息和给付条件。

综上所述,宏御世家终身寿险(分红型)是一款具有保障与收益兼顾特点的保险产品,通过分红和现金价值的增长为投保人提供了潜在的财富积累机会。然而,投保人在购买该产品时,应充分了解产品的特点、风险和不确定性,结合自身的需求和风险承受能力,做出合理的投保决策。同时,应仔细阅读保险条款,确保自身的权益得到充分保障。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号