标题

- 标题

- 内容

阳光人寿阳光盈C款终身寿险(万能型)全面解析

一、引言

在当今复杂多变的经济环境下,人们对于财富规划和风险保障的需求日益增长。终身寿险作为一种兼具保障与储蓄功能的重要保险产品,受到了众多消费者的关注。阳光人寿阳光盈C款终身寿险(万能型)作为一款具有特色的保险产品,为消费者提供了一种灵活的财富管理和风险保障解决方案。

二、产品基础知识

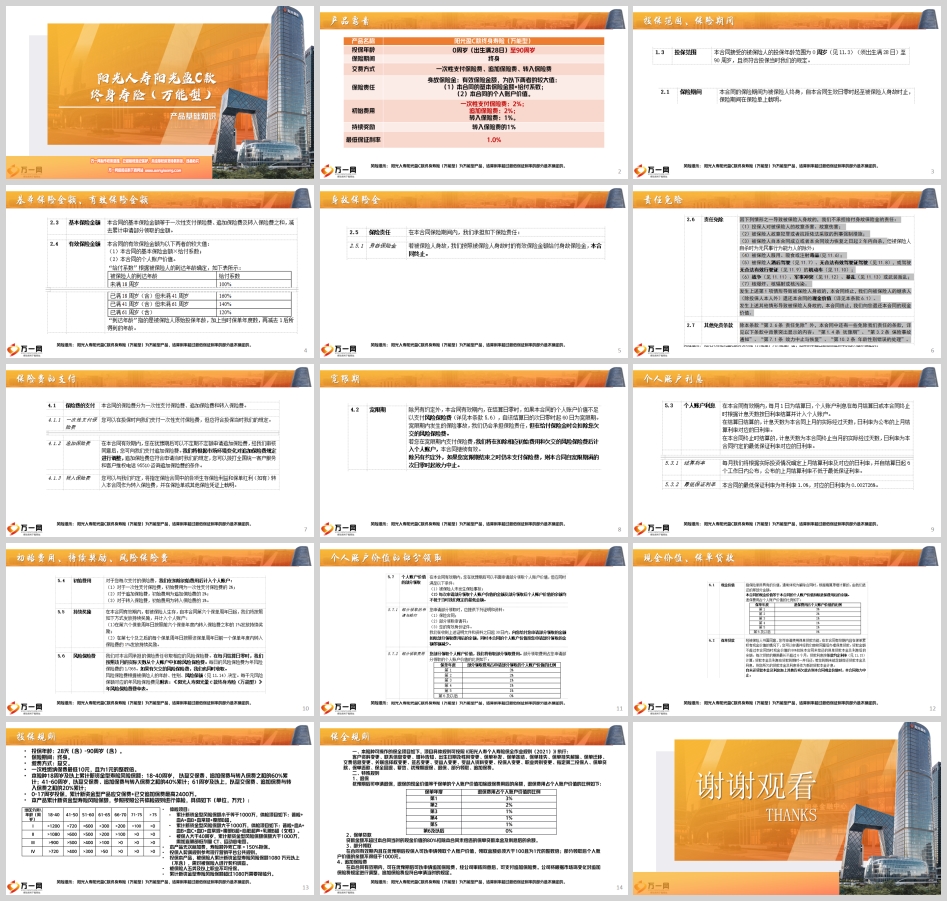

(一)产品名称与基本信息

阳光盈C款终身寿险(万能型),为消费者提供终身的保障与财富规划选择。其投保年龄范围广泛,从0周岁(出生满28日)至90周岁,几乎涵盖了各个年龄段的人群,无论是为新生儿提前规划未来,还是为老年人增添一份保障,都有一定的适用性。保险期间为终身,意味着这份保障将伴随被保险人一生,为其提供长期稳定的保障和财富积累。

(二)交费方式

该产品提供了多种灵活的交费方式,包括一次性支付保险费、追加保险费和转入保险费。一次性支付保险费适合那些有较多闲置资金且希望一次性完成投保的消费者;追加保险费则为消费者在保险期间内根据自身财务状况,随时增加保费投入提供了可能,有助于进一步增加个人账户价值;转入保险费可能是与其他保险产品或账户相关联,方便消费者将其他渠道的资金转入该万能险账户,实现资金的集中管理和增值。

(三)保险责任

身故保险金是该产品的主要保险责任。有效保险金额取以下两者的较大值:一是本合同的基本保险金额×给付系数;二是本合同的个人账户价值。这种设计既考虑了基本的保险保障额度,又结合了个人账户的积累价值,为被保险人的家人提供较为充足的身故保障金。当被保险人身故时,其家人可以获得相应的赔偿,用于维持生活、偿还债务或实现其他财务目标。

(四)初始费用

在缴纳保费时,需要扣除一定的初始费用。一次性支付保险费、追加保险费的初始费用均为2%;转入保险费的初始费用为1%。初始费用的扣除主要用于支付保险公司在销售、管理等方面的成本。虽然扣除初始费用会在一定程度上减少进入个人账户的实际金额,但这也是保险运营的正常成本体现。

(五)持续奖励

对于转入保险费,保险公司给予1%的持续奖励。这一举措旨在鼓励消费者持续向账户内追加资金,通过给予一定的奖励,增加消费者对产品的信任和长期持有的意愿,同时也为个人账户价值的增长提供了一定的额外支持。

(六)最低保证利率

该产品设置了1.0%的最低保证利率。这一利率为消费者提供了一个基本的收益保障,即使在市场环境不佳、投资回报率较低的情况下,个人账户价值也能按照最低保证利率进行增长,确保了资金的稳定性和一定的收益性,降低了消费者的投资风险。

三、产品要素

(一)投保范围与保险期间

投保年龄为28天(含) - 90周岁(含),再次明确了产品的广泛适用性。保险期间为终身,为消费者提供了一生的保障规划。这种长期的保障承诺使得消费者可以在不同的人生阶段都能依靠该产品实现保障和财富管理的目标。

(二)缴费方式与金额

本险种为趸交方式,一次性缴纳保费最低10元,且为1元的整数倍。较低的起投门槛使得更多消费者能够参与其中,即使资金量较少的消费者也有机会通过该产品进行财富规划和保障。同时,1元的整数倍规定也增加了缴费的灵活性。

(三)风险保额累计规则

18周岁及以上

对于18 - 40周岁,以趸交保费、追加保费与转入保费之和的60%累计新资金型寿险风险保额。

41 - 60周岁,以趸交保费、追加保费与转入保费之和的40%累计。

61周岁及以上,以趸交保费、追加保费与转入保费之和的20%累计。这种根据不同年龄段设置不同的风险保额累计比例,充分考虑了不同年龄段人群的风险承受能力和保障需求。随着年龄的增长,风险承受能力相对下降,因此风险保额累计比例也相应降低。

0 - 17周岁

0 - 17周岁投保,累计新资金型产品应交保费 + 已交追加保费最高2400万。这一规定既为未成年人提供了一定的保障规划空间,又对其风险保额进行了合理的限制,以确保保险的合理性和合规性。

(四)体检规则

地区分类与年龄对应的体检标准

根据地区分类(I、II、III、IV)和年龄(18 - 40、41 - 50、51 - 60、61 - 65、66 - 70、71 - 75、>75周岁),设定了不同的累计新资金型风险保额体检标准。例如,I地区18 - 40周岁,累计新资金型风险保额大于1200万需要体检;II地区18 - 40周岁,大于1080万需要体检等。这种根据不同地区和年龄的差异化体检标准,充分考虑了不同地区的经济发展水平、医疗条件以及不同年龄段人群的健康风险差异。

具体体检项目

累计新资金型风险保额小于等于1000万,体检项目包括普检 + 血A + 血B + 血常规 + 腹部B超。当累计新资金型风险保额大于1000万时,体检项目更加全面,包括普检 + 血A + 血B + 血C + 血D + 血常规 + 腹部B超 + 心脏超声 + 乳腺B超(女性)。对于被保人大于40周岁且累计新资金型风险保额保额大于1000万的情况,还需加查肺部低剂量CT、运动心电图。通过这些详细的体检项目,保险公司能够更准确地评估被保险人的健康状况,从而合理确定保险费率和保障责任。

其他核保规则

本产品无次标加费,但寿险额外死亡率>150%拒保。这一核保规则明确了在健康风险评估方面的标准和底线,确保保险业务在合理的风险范围内开展。同时,投保人契调规则参考现行营销平台公共规则,对于被保险人累计新资金型寿险风险保额1080万元以上(不含),需对被保险人进行契约调查,累计新资金型寿险风险保额超过1080万需要报临分。这些规则有助于保险公司进一步了解投保人和被保险人的相关信息,控制风险。

四、投保规则

(一)投保年龄与保险期间

再次强调了投保年龄为28天(含) - 90周岁(含),保险期间为终身。这为消费者提供了明确的投保时间范围和保障期限,消费者可以根据自身情况在这个范围内选择合适的投保时机,以获得长期稳定的保障和财富规划。

(二)缴费方式与金额限制

趸交方式下,明确了最低保费金额和整数倍要求。这种规定既方便消费者理解和操作,也便于保险公司进行业务管理和风险评估。同时,通过对不同年龄段风险保额累计比例的规定,合理控制了不同年龄段人群的投保风险,确保保险业务的稳健发展。

五、保全规则

(一)可操作的保全项目

本险种可操作的保全项目丰富,包括客户资料变更、联系信息变更、增补告知、出生日期及性别变更、保单补发、保单冻结、保单挂失、保单挂失解除、保单迁移、交费信息变更、关联选择权变更、签名变更、受益人变更、受益人资料变更、投保人变更、职业类别变更、指定第二投保人、保单贷款、保单还款、保全回退、复效、犹豫期退保、退保、部分领取、追加保费等。这些保全项目为消费者在保险合同有效期内根据自身情况的变化,对保单进行灵活调整提供了便利,充分体现了保险产品的人性化和个性化服务。

(二)特殊规则

退保规则

犹豫期后可申请退保,退保的现金价值等于保单的个人账户价值扣除退保费用后的余额。退保费用占个人账户价值的比例如下:保单年度第1年为3%,第2年为2%,第3年为1%,第4年为1%,第5年为1%,第6年及以后为0%。这种退保费用的设计,主要是为了平衡保险公司在前期为销售和管理保单所投入的成本,同时随着保单持有年限的增加,逐渐降低退保费用,鼓励消费者长期持有保单,以实现更好的保障和财富积累效果。

保单贷款规则

贷款金额不超过本合同当时的现金价值的80%扣除本合同未偿还的保单贷款本金及利息后的余额。保单贷款为消费者在遇到临时资金需求时提供了一种便捷的融资方式,同时通过设定贷款金额上限,确保了保险账户资金的安全性和稳定性,避免因过度贷款影响保单的正常效力和保障功能。

部分领取规则

在合同有效期内且在犹豫期后投保人可以申请领取个人账户价值,领取金额必须大于100且为1元的整数倍;部分领取后个人账户价值的余额不得低于1000元。这部分领取规则既为消费者提供了一定的资金灵活性,使其在需要时可以支取部分账户价值,同时又对领取金额和账户余额下限进行了规定,以保证个人账户有足够的资金维持正常的保障和增值功能。

追加保险费规则

在本合同有效期内,可在犹豫期后申请追加保险费,经公司审核同意后,可支付追加保险费。公司将根据市场环境变化对追加保险费规定进行调整,追加保险费应符合申请当时的规定。这种规定为消费者在保险期间内根据自身财务状况和市场环境,灵活调整保费投入提供了可能,但同时也需要经过公司审核,以确保追加保险费的合理性和合规性,同时公司根据市场环境变化进行调整,也体现了产品对市场变化的适应性。

六、总结

阳光人寿阳光盈C款终身寿险(万能型)是一款具有多种特点和优势的保险产品。其广泛的适用年龄、灵活的交费方式、明确的保险责任以及合理的收益保障机制,为不同需求的消费者提供了丰富的选择。通过详细的产品要素、严格的投保规则和人性化的保全规则,该产品在保障消费者权益的同时,也有效地控制了保险业务的风险。然而,消费者在选择和购买该产品时,应充分了解产品的各项规则和特点,根据自身的财务状况、保障需求和风险承受能力,做出合理的决策。同时,消费者也应关注保险市场的动态和变化,以便及时调整自己的保险规划,实现更好的财富管理和风险保障目标。在未来的保险市场中,相信此类具有特色的保险产品将不断创新和完善,为消费者提供更加优质、全面的保险服务。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号