标题

- 标题

- 内容

中汇人寿汇福一生(鸿利版)终身寿险(分红型):全方位的财富与保障解决方案

一、产品概述

中汇人寿汇福一生(鸿利版)终身寿险(分红型)是一款集保障与理财功能于一体的保险产品。它旨在为客户提供终身的身故或身体全残保障,同时还具备分红功能,通过多种方式让客户的财富实现稳健增长,并在客户面临不同情况时提供灵活的应对策略。

二、产品特色

双重保障,安心无忧

身故或身体全残保障:这是该产品的基础保障功能。当被保险人身故或身体全残时,保险公司将给付身故或身体全残保险金。这一保障为被保险人的家人提供了经济上的支持,确保在被保险人遭遇不幸时,家庭的经济生活不会陷入困境。

特定意外保障:包括自驾车意外伤害身故或身体全残保险金和航空意外伤害身故或身体全残保险金。被保险人驾驶或乘坐私家车、公务车期间因交通事故遭受意外伤害,导致身故或身体全残,给付自驾车意外伤害身故或身体全残保险金;被保险人以乘客身份乘坐民航班机期间因交通事故遭受意外伤害导致身故或身体全残,给付航空意外伤害身故或身体全残保险金。这些特定意外保障针对了较高风险的出行场景,为被保险人在这些特殊情况下提供了额外的保障。不过,需要注意的是,“航空意外伤害身故或身体全残保险金”、“自驾车意外伤害身故或身体全残保险金”与 “身故或身体全残保险金”不可兼得。

投保人豁免:投保人因意外伤害导致身故或身体全残,豁免续期保险费。除另有约定外,投保人因意外伤害身故或身体全残,且投保人身故或身体全残时年龄介于18周岁(含)至60周岁(含)之间,可免交自投保人身故或被确定身体全残之日起的续期保险费,合同继续有效。这一功能保障了被保险人的保险权益不会因为投保人的意外而化为泡影,例如在家庭中,父母为孩子投保,若父母作为投保人出现意外,孩子的保险计划不会被打乱。

灵活应变的权益

自主选择交费方式:客户可以根据自己的经济状况和财务规划,自主选择交多少、交几年。这种灵活性使得不同经济实力的客户都能够参与到该产品的保障计划中来。例如,对于经济实力较强且希望尽快完成缴费的客户,可以选择较短的交费年限;而对于资金需要逐步积累的客户,则可以选择较长的交费年限。

适时减保:客户可按合同约定时间适时申请减少基本保险金额。这一功能为那些在保险期间内可能出现资金需求变化或者保险需求调整的客户提供了便利。比如,当客户在某个阶段需要一笔资金用于其他投资或者生活支出时,可以通过减保来获取一定的资金。

保单质押贷款:客户可申请保单质押贷款。当客户面临短期资金周转困难时,保单质押贷款提供了一种快速获取资金的途径。客户可以利用保单的现金价值作为抵押,从保险公司获得一定比例的贷款,贷款金额通常为现金价值净额的一定比例(如80%)。

多重保障,关爱有加

除了上述提到的身故、身体全残、特定意外和投保人豁免等保障外,该产品的分红险特性为客户的家庭资产提供了“既要资金安全又要资金增长”的解决方案。分红的不确定性虽然存在,但长期来看,有机会为客户带来额外的收益,进一步提升了客户在保障基础上的财富增值潜力。

应急有备,灵活规划

在交费方面,如6年交费方式,相较于10年和20年交,降低了客户的缴费压力。而且6年交的情况下,现金价值即超所交保费,满足了客户对资金安全的心理需求。后续的增长都是基于本金安全基础上的“纯收益”,客户可以更心态平稳地享受长期复利增值,完美契合中长期财务规划的周期。对于业务员而言,6年交的佣金率和费用产出会更高。

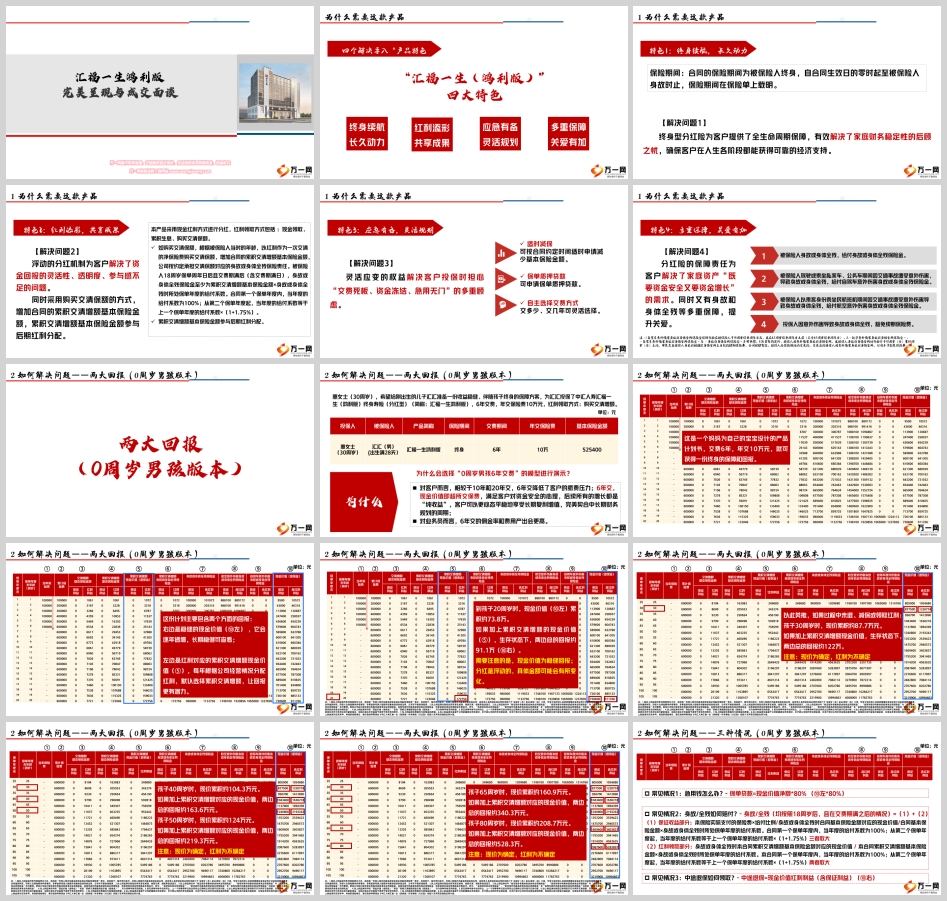

三、产品利益演示(以0周岁男孩为例)

基本信息与计划

惠女士(30周岁)为刚出生的儿子汇汇(0周岁)投保了中汇人寿汇福一生(鸿利版)终身寿险(分红型),保险期间为终身,交费期间为6年,年交保险费10万元,红利领取方式为购买交清增额。

利益分析

现金价值增长

在缴费期内,随着每年保费的缴纳,现金价值逐步增长。到第6年末,现金价值已经达到一定规模,且现金价值即超所交保费,为625143元,让客户感受到资金的安心。从第7年开始,现金价值持续稳健增长,如第10年末现金价值为621300元,第20年末现金价值为960000元(仅保证利益部分,不包含红利累积交清增额部分)。

红利累积交清增额

红利累积交清增额部分的现金价值也随着时间不断增长。第1年末交清增额基本保险金额为1061元,随着年份增加,交清增额基本保险金额不断累积,到第20年末,累积交清增额基本保险金额对应的现金价值(在红利利益下)为1237836元。将保证利益的现金价值和红利累积交清增额的现金价值相加,第20年末生存状态下,两边总的回报约91.1万(保证利益现金价值960000元加上红利累积交清增额现金价值1237836元中的相关部分,具体为960000 + 1237836相关计算后的结果约为91.1万,这里包含复杂的计算逻辑,如根据给付系数等计算身故或身体全残保险金等情况综合得出)。

不同年龄段回报

孩子20周岁时,现金价值(保证利益)累积约73.8万,加上累积交清增额的现金价值,生存状态下,两边总的回报约91.1万。孩子30周岁时,现价累积约87.7万元,加上累积交清增额现金价值,生存状态下,两边总的回报约122万。孩子40周岁时,现价累积约104.3万元,加上累积交清增额对应的现金价值,两边总的回报约163.6万元。孩子50周岁时,现价累积约124万元,加上累积交清增额对应的现金价值,两边总的回报约219.3万元。孩子65周岁时,现价累积约160.9万元,加上累积交清增额对应的现金价值,两边总的回报约340.3万元。孩子80周岁时,现价累积约208.7万元,加上累积交清增额对应的现金价值,两边总的回报约528.3万。

不同情况处理

急用钱(保单贷款):如果客户在孩子30周岁时急用钱,保单贷款金额为现金价值净额*80%。假设此时现金价值净额为877000元(仅为示例,根据前面数据推测),则保单贷款≈70.2万元(877000 * 80%)。

身故/全残赔付

当被保险人在18周岁后且交费期满之后身故或全残时,赔付金额由保证收益部分和红利领取部分组成。保证收益部分为三者取大:本保险实际支付的保险费×给付比例/身故或身体全残时合同基本保险金额对应的现金价值/合同基本保险金额×身故或身体全残时所处保单年度的给付系数;红利领取部分为身故或身体全残时本合同累积交清增额基本保险金额对应的现金价值 / 本合同累积交清增额基本保险金额×身故或身体全残时所处保单年度的给付系数。例如,孩子50周岁时身故/全残,保证部分经过计算为124.08万元(通过三者取大计算得出,如本保险实际支付的保险费×相应给付比例等计算),红利部分为95.2442万元(通过二者取大计算得出,如对应的现金价值与保险金额递增比较),身故/全残领取约为219.32万元(124.08 + 95.2442)。

中途退保:如果客户在孩子65岁时中途退保,可领取的金额为现金价值 + 累积交清增额对应的红利利益。例如,此时现金价值和累积交清增额对应的红利利益相加约为340.3万元(根据前面数据计算得出)。

四、产品总结

中汇人寿汇福一生(鸿利版)终身寿险(分红型)通过其丰富的保障功能、灵活的权益设置以及具有吸引力的财富增长潜力,为不同年龄段、不同需求的客户提供了全面的解决方案。无论是为子女的未来规划、家庭经济支柱的保障,还是个人财富的稳健增值与传承,该产品都具有重要的意义。同时,产品在设计上考虑到了客户在保险期间可能遇到的各种情况,如资金紧张时的保单贷款、急需资金时的减保以及不幸身故或全残时的合理赔付等,体现了其作为一款优秀保险产品的全面性和人性化。然而,客户在购买时也应该充分了解产品的条款,特别是分红部分的不确定性等因素,以便做出明智的保险决策。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号