标题

- 标题

- 内容

招商信诺信享传世尊享版终身寿险(分红型)深度解析:以30岁男性5年交为例

在当前的财富管理市场中,终身寿险(分红型)凭借“保障+储蓄+潜在分红”的复合功能,成为中高净值人群资产配置的重要工具。

一、产品基础信息与保单设计逻辑

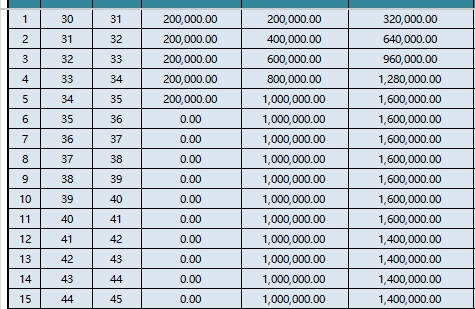

该保单的投保人为30岁男性,保险期间为终身,交费期为5年,年交保险费20万元,基本保险金额为836,412元(注:此为不含红利的初始保额,后续保额会随分红及年龄增长动态调整)。从表格结构看,演示表分为“保证利益”(固定部分)与“红利利益”(非保证部分)两大模块,涵盖身故保险金、退保金(现金价值)等核心责任,并细化到每一保单年度的具体数值。

关键设计逻辑:

年龄给付比例k值:前5年交费期内,保险公司根据被保险人年龄设定“累计保险费×年龄给付比例k值”作为保额基准(如第1年320,000元=20万×1.6,第2年640,000元=40万×1.6,第3-5年分别为96万、128万、160万,对应比例逐步提升至2%)。这一设计本质是通过前期较高的“风险保额”强化保障功能,同时平衡交费期内的保费压力。

基本保险金额的动态性:不同于传统终身寿险固定保额,该产品基本保险金额随被保险人年龄增长而逐年递增(如第10年末为896,515.76元,第50年末达1,200,000元),叠加分红后实际有效保额更高,体现“终身保障+抗通胀”的特点。

分红机制:红利来源于保险公司实际经营成果优于定价假设的部分,以“年度红利保险金额”的形式累积,进一步增加有效保险金额(进而提升身故金与退保金),但需注意红利分配具有不确定性。

二、核心保障功能:身故责任的阶梯式覆盖

终身寿险的核心价值在于“确定性”的身故保障。该产品的身故保险金由“保证部分”与“红利部分”共同构成,且针对普通身故、公共交通意外身故等不同场景提供差异化赔付。

1. 基础身故保障(保证利益)

交费期内(第1-5年):若被保险人身故,保险公司按“累计已交保费×年龄给付比例k值”与“基本保险金额”两者中的较大者赔付。例如第1年末,累计保费20万,k值对应保额32万,此时身故金为32万(高于保费20万);第3年末累计保费60万,k值对应保额96万,身故金为96万。这一阶段通过高比例保额设计,确保交费期内即使发生极端风险,家庭也能获得远超所交保费的补偿。

交费期后(第6年起):身故金切换为“基本保险金额对应的(不含红利)”与“累计已交保费×100%”中的较高者,但结合表格数据可见,随着被保险人年龄增长,基本保险金额逐年递增(如第10年末为896,515.76元,第50年末达1,200,000元),实际赔付远高于保费。例如第10年末身故,保证身故金为896,515.76元;第50年末(80岁)保证身故金为2,095,482元(接近累计保费的10倍)。

2. 红利增厚后的身故保障(红利利益)

红利通过增加“累积红利保险金额”进一步提升身故金。例如第10年末,累积红利保险金额对应的有效保险金额为123,220.35元,叠加保证部分的896,515.76元(表格中未直接展示,但可通过逻辑推算),总身故金达到保证利益(约896,515.76元)+红利部分(约123,220.35元等综合计算后为1,723,220.35元)。到第50年末(80岁),总身故金(保证+红利)高达4,045,601.92元,是累计保费(100万)的4倍以上,且显著高于纯保证利益的2,095,482元。

3. 特殊场景保障:公共交通意外身故

除基础身故责任外,产品针对“公共航空交通意外身故”提供额外赔付——即在一般身故金基础上,再给付“累积红利保险金额对应的公共航空交通意外身故保险金”。例如第10年末,该部分金额为123,220.35元(与累积红利相关),总公共航空交通意外身故金为保证意外金(如有)+红利意外金;到第50年末,相关金额为195,011.99元,进一步强化了对高风险场景的风险覆盖。

三、长期储蓄价值:退保金的复利增长潜力

对于注重资产传承或中长期储蓄的客户,终身寿险的“退保金”(即现金价值)是另一大关注点。该产品的退保金同样分为保证部分与红利部分,且随保单年度推移呈现明显的复利增长特征。

1. 保证利益下的现金价值

前5年交费期内,由于保费持续投入且保障成本较高,现金价值较低(表格中未直接展示保证退保金,但从总退保金与红利退保金的差值可推断)。第6年起(交费结束),保证退保金开始快速累积——例如第10年末(40岁)保证退保金约为976,252元(接近累计保费的98%),第20年末(50岁)达1,320,192元,第30年末(60岁)突破1,515,336元,第50年末(80岁)为1,890,331.17元(接近累计保费的1.9倍)。

2. 红利增厚后的现金价值

红利通过累积生息和保额增长,显著提升退保金。例如第10年末,累积红利对应的退保金为123,220.35元,总退保金(保证+红利)达1,723,220.35元(是累计保费的1.7倍);第20年末总退保金为1,752,245.28元;第30年末(60岁)为1,926,502元;第50年末(80岁)高达4,846,510.69元(接近累计保费的4.8倍)。

3. 复利效应与传承价值

从数据可见,该产品的现金价值在第10年后进入稳定增长期,长期持有下(如持有至80岁),总退保金(保证+红利)可达累计保费的近5倍,且每年增长的金额(如第50年较第49年增加约141,019元)体现了复利滚存的威力。对于有财富传承需求的客户,可通过指定受益人的方式,将保单现金价值或身故金定向传递给后代,实现资产的稳健增值与定向分配。

四、红利机制的不确定性:理性看待“非保证”部分

需要特别强调的是,该产品的“红利利益”(包括累积红利保险金额、红利身故金、红利退保金)均基于保险公司的实际经营成果,属于“非保证”收益。演示表中的红利数据是根据保险公司过往经验及对未来预期的假设测算得出,实际分配可能高于或低于演示水平。

消费者在选择此类产品时,应重点关注:

保证利益的基础保障:即使红利为零,产品仍能提供确定的身故保障与现金价值(如第50年末保证身故金2,095,482元,保证退保金1,890,331.17元),这是应对风险的核心屏障。

保险公司的经营实力:分红水平与保险公司的投资能力、费用管控密切相关,建议选择历史分红实现率稳定、投资能力较强的公司(招商信诺作为中外合资险企,在健康险与储蓄险领域有较丰富经验)。

长期持有的必要性:前5年保单价值较低(尤其是现金价值),但持有时间越长,红利累积与保额增长的复利效应越显著(如第30年末后总身故金与退保金增速明显加快)。

五、总结:适合哪类人群配置?

招商信诺「信享传世尊享版终身寿险(分红型)」的核心优势在于“保障+储蓄+潜在分红”的三位一体设计:

对风险规避者:通过终身保障与逐年递增的保额,为家庭提供确定的经济支持,尤其适合家庭经济支柱提前规划风险敞口。

对中长期储蓄者:现金价值的复利增长特性,使其成为养老金补充或财富传承的稳健工具,长期持有(20年以上)收益优势更为明显。

对分红偏好者:若保险公司经营良好,红利部分可进一步增厚保障额度与储蓄回报,但需以理性预期为前提。

对于30岁左右的年轻高净值人群而言,通过5年交费锁定长期保障与储蓄功能,既能匹配家庭责任期的高风险防护需求,又能通过时间积累实现资产的跨周期增值。但最终选择仍需结合个人财务状况、风险承受能力及具体规划目标,建议在专业顾问指导下综合评估。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号