标题

- 标题

- 内容

陆家嘴国泰福掌柜4.0年金保险(万能型):稳健理财,守护未来

在当今复杂多变的经济环境中,人们对于财富管理和风险保障的需求日益增长。一份兼具保障与理财功能的保险产品,成为众多家庭规划未来的重要选择。陆家嘴国泰福掌柜4.0年金保险(万能型)凭借其独特的设计和稳健的理财功能,为客户提供了一份全面的保障方案,不仅能够守护家庭财富,还能为未来的财富增值提供坚实的基础。

一、产品概述:万能型年金保险,稳健理财新选择

陆家嘴国泰福掌柜4.0年金保险(万能型)是一款兼具保障和理财功能的万能型年金保险产品。它通过灵活的缴费方式、稳健的投资策略和丰富的保障内容,为客户提供了全方位的理财和保障解决方案。

(一)万能型保险的特点

万能型保险是一种兼具保险保障和投资理财功能的保险产品。它允许客户在获得基本保障的同时,将部分保费用于投资,以实现资产的增值。福掌柜4.0年金保险(万能型)的结算利率超过最低保证利率的部分是不确定的,这意味着客户在享受最低保证利率的同时,还有机会获得更高的投资回报。

(二)产品基本特征

账户的建立:从合同生效日起,保险公司为客户建立万能保单账户。账户初始价值为客户交付的保险费扣除初始费用后的金额。

账户价值的结算:万能保单账户每月第一个工作日结算,按公布的结算利率计算;其他时间按最低保证利率结算。

部分领取:客户在合同有效期内可申请部分领取账户价值,扣除退保费用后支付。领取后账户价值不得低于2000元,且年度领取总额不得超过已交保费的20%。

二、保险责任:全面保障,守护一生

福掌柜4.0年金保险(万能型)的保险责任设计全面且细致,为客户提供了全方位的保障。

(一)身故保险金

若被保险人身故,保险公司按受益人提供齐全的申请证明文件和资料时的万能保单账户价值给付身故保险金,合同效力终止。这一责任确保了在被保险人不幸身故时,其家庭能够获得一定的经济补偿,减轻因失去主要经济支柱而带来的经济压力。

(二)生存年金

生存年金是该产品的一大亮点。合同届满五周年后,若被保险人生存且账户价值不低于2000元,年金受益人可申请领取生存年金。自申请后的首个合同生效对应日起,每满一年且被保险人生存,按账户价值的3%给付生存年金,账户价值等额减少。若账户价值低于2000元,则暂时终止给付后续生存年金,但合同继续有效。生存年金的设置为客户提供了稳定的现金流,尤其适合用于养老规划,确保客户在退休后能够获得持续的经济支持。

(三)满期保险金

被保险人在保险期间届满时生存,保险公司按届满日的账户价值给付满期保险金,合同效力终止。满期保险金为客户提供了在保险期间结束时的一次性经济补偿,可用于实现客户的长期财务目标,如子女教育、购房等。

三、投保规定:灵活缴费,满足多样需求

福掌柜4.0年金保险(万能型)的投保规定灵活多样,能够满足不同客户的需求。

(一)交费方式

自主交付的保险费:首次交纳保险费时,客户需交纳一定金额的保险费,扣除初始费用后进入万能账户。在合同有效期内,客户还可以书面形式申请交纳追加保险费,追加保险费需符合公司规定,经审核同意后进入万能账户。

按相关约定转入的保险费:转入保险费需符合公司规定,可来自其他保险合同指定的保险金或其他约定形式,扣除初始费用后进入万能账户。

(二)保险期间与投保范围

保险期间至被保险人100周岁,投保范围为被保险人年龄介于7天至70周岁,同时符合公司其他承保条件。较长的保险期间为客户提供了长期的保障和理财规划空间,而较宽的投保范围则涵盖了从婴儿到老年人的各个年龄段,满足了不同客户群体的需求。

四、保单利益:稳健收益,持续增值

福掌柜4.0年金保险(万能型)的保单利益设计旨在为客户提供稳健的收益和持续的增值。

(一)最低保证利率

合同的最低保证利率为年利率1.0%,确保客户在任何情况下都能获得至少1%的年收益。这一最低保证利率为客户提供了稳定的收益基础,降低了投资风险。

(二)持续奖金

为了鼓励客户长期持有保单,保险公司设置了持续奖金。若合同在生效满六周年的合同生效对应日仍有效,保险公司将按累计自主交付的保险费之和的0.33%以及转入保险费之和的1%作为持续奖金计入万能保单账户。若合同在生效满七周年的合同生效对应日及以后每满一年仍有效,保险公司将按前一个保单年度内累计自主交付的保险费之和的0.33%以及转入保险费之和的1%作为持续奖金计入账户。持续奖金的设置为客户提供了额外的收益,增强了产品的吸引力。

五、投资策略:稳健投资,收益可期

为确保保险产品核心的保障功能,陆家嘴国泰福掌柜4.0年金保险(万能型)采用审慎的风险评估和稳健的投资策略。投资组合以固定收益产品为主,适度参与权益投资,旨在维持稳定的投资收益率,与客户共同分享投资收益。这种投资策略在确保资金安全的前提下,追求合理的收益,为客户提供了稳健的理财选择。

六、费用收取:透明合理,保障客户权益

福掌柜4.0年金保险(万能型)的费用收取透明合理,确保客户的权益得到充分保障。

(一)初始费用

自主交付的保险费和按相关约定转入的保险费均收取1%的初始费用。初始费用的收取确保了保险公司在保单初期的运营成本得到合理补偿,同时也为客户提供了较低的进入门槛。

(二)退保/部分领取费用

退保或部分领取费用根据保单年度递减:第一年3%,第二年1%,第三至五年1%,第六年及以后为0%。这种费用结构鼓励客户长期持有保单,减少因短期退保或领取带来的损失,同时也保护了保险公司的利益。

七、犹豫期及退保:客户权益的保障

自客户签收合同之日起,有15日的犹豫期。在此期间,客户可以认真审视合同内容,若认为合同与自身需求不符,可在犹豫期内提出解除合同,保险公司将退还客户所支付的全部保险费。这一规定为客户提供了充分的考虑时间,确保客户在充分了解产品特点和条款后做出决策。

若客户在犹豫期后申请解除合同,需填写解除合同通知书并提供保险合同及有效身份证件。合同解除后,保险公司将退还万能保单账户价值扣除退保费用后的金额,即现金价值。现金价值的计算为客户提供了明确的退保收益预期,保障了客户的经济利益。

八、案例分析:福掌柜4.0年金保险(万能型)的实际应用

为了更好地理解福掌柜4.0年金保险(万能型)的实际应用,我们通过以下案例进行分析。

案例一:养老规划

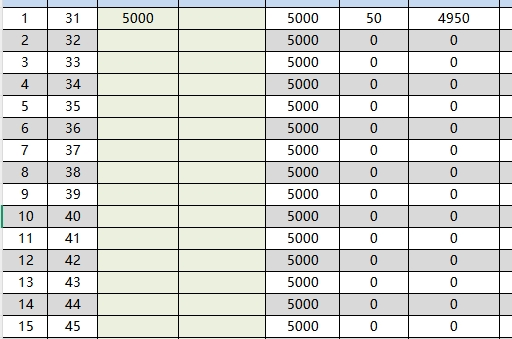

张先生,45岁,希望为自己的退休生活做好规划。他选择投保陆家嘴国泰福掌柜4.0年金保险(万能型),年交保费5万元,交费期为10年。张先生希望通过这份保单,在退休后能够获得稳定的现金流,确保生活质量不受影响。

保单利益演示

表格

复制

保单年度 已达年龄 年交保费 累计保险费 万能保单账户价值 生存年金(每年) 现金价值

1 45 50,000 50,000 49,500 - 49,500

2 46 50,000 100,000 98,500 - 98,500

3 47 50,000 150,000 147,000 - 147,000

4 48 50,000 200,000

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号