标题

- 标题

- 内容

信泰如意怡享(2026)养老年金保险:为长寿时代护航

随着社会老龄化进程的加速,养老问题成为每个家庭和个人都必须面对的现实挑战。在这样的背景下,养老年金保险作为一种重要的养老金融工具,其重要性日益凸显。信泰如意怡享(2026)养老年金保险应运而生,为人们在长寿时代提供了一份可靠的养老保障。

一、开发背景

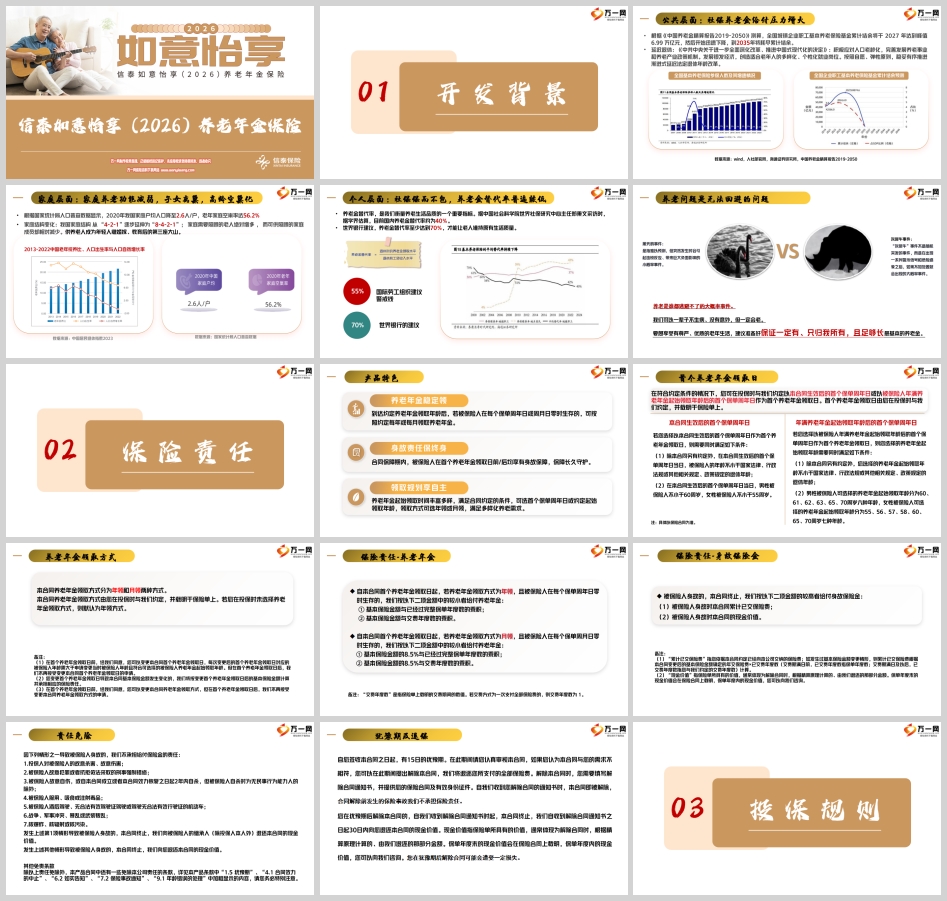

养老金精算报告的警示

根据《中国养老金精算报告2019-2050》的测算,全国城镇企业职工基本养老保险基金累计结余将于2027年达到峰值6.99万亿元,然后开始迅速下降,到2035年将耗尽累计结余。这一数据清晰地揭示了我国养老金体系面临的巨大压力,也凸显了个人养老储备的重要性。

延迟退休政策的推进

《中共中央关于进一步全面深化改革、推进中国式现代化的决定》明确提出,积极应对人口老龄化,完善发展养老事业和养老产业政策机制。发展银发经济,创造适合老年人的多样化、个性化就业岗位。按照自愿、弹性原则,稳妥有序推进渐进式延迟法定退休年龄改革。延迟退休政策的实施,意味着人们需要为更长的退休生活做好准备,这也为养老年金保险提供了更广阔的发展空间。

家庭养老功能的弱化

根据国家统计局人口普查数据显示,2020年我国家庭户均人口降至2.6人/户,老年家庭空巢率达56.2%。家庭结构从“4-2-1”逐步延伸为“8-4-2-1”,家庭需要照顾的老人绝对增多,而可供照顾的家庭成员却相对减少。供养老人成为年轻人继婚嫁、教育后的第三座大山。家庭养老功能的减弱,使得个人养老责任更加凸显,养老年金保险成为个人养老储备的重要选择。

社保养老金替代率的不足

养老金替代率是衡量养老生活品质的重要指标。据中国社会科学院世界社保研究中心主任郑秉文介绍,目前国内养老金替代率约为40%。世界银行建议,养老金替代率至少达到70%,才能让老人维持原有生活质量。国际劳工组织建议的警戒线为55%。显然,社保养老金在维持退休后的生活品质方面存在较大缺口,需要通过其他方式补充养老资金。

二、保险责任

养老年金稳定领取

信泰如意怡享(2026)养老年金保险在被保险人到达约定的养老年金领取年龄后,若被保险人在每个保单周年日或周月日零时生存,可按照约定每年或每月领取养老年金。这种稳定的现金流,能够为投保人在退休后提供持续的经济支持,确保其生活品质不受影响。

身故责任保障

合同保障期内,被保险人在首个养老年金领取日前/后均享有身故保障,保障长久守护。这意味着,无论被保险人何时不幸身故,保险公司都将按照合同约定给付身故保险金,为投保人的家庭提供一定的经济补偿,减轻家庭的经济负担。

领取规划自主

养老年金起始领取时间丰富多样,满足合同约定的条件,可选首个保单周年日或约定起始领取年龄,领取方式可选年领或月领,满足多样化养老需求。投保人可以根据自己的实际情况和养老规划,灵活选择养老年金的领取时间和方式,实现个性化的养老保障。

三、产品特色

专款专用,强制储备

养老年金保险通过提前对资金进行明确的养老储备规划,保障未来养老生活的质量。投保人将资金锁定在养老年金保险账户中,确保这些资金专门用于养老,避免因其他用途而挪用养老资金的情况发生。这种强制储备的方式,为投保人提供了一种稳定的养老资金来源。

锁定利率,长期增值

养老年金保险通常具有固定的预定利率,投保人在投保时就锁定一个相对稳定的收益水平,不受未来利率波动的影响。随着时间的推移,通过定期交费的形式逐渐积累,充分发挥复利的优势,实现养老资金的长期增值。

现金流等长,对冲长寿风险

养老规划的关键在于构建与生命等长的、确定的现金流。养老年金保险能够为投保人提供一份稳定的“退休金”,在一定程度上补齐养老金缺口,对冲长寿风险。无论投保人实际寿命多长,只要符合合同约定的条件,就可以按照约定的金额和频率领取养老年金,确保在长寿的情况下,仍然有足够的资金维持生活。

资产安全,刚性兑付

养老年金保险合同受《保险法》保护,具有较高的法律效力。保险公司在经营过程中需要遵循严格的监管要求,确保保险资金的安全和稳健运营。投保人到约定时间就能领到固定的养老年金,资产安全保障安心,不用担心保险公司违约或无法兑付的情况。

四、投保规则

银保渠道投保规则

被保险人投保年龄范围:出生满28天至75周岁,且须符合投保当时的规定。

保险期间:被保险人终身。

交费期间:一次交清、3年、5年,且须满足投保年龄与交费期间的搭配要求。

养老年金领取日:

若选择合同生效后的首个保单周年日作为首个养老年金领取日,需满足:本合同生效后的首个保单周年日当日,男性≥60周岁,女性≥55周岁。

若选择被保险人年满养老年金起始领取年龄后的首个保单周年日作为首个养老年金领取日,男性可选择的养老年金起始领取年龄:60周岁、61周岁、62周岁、63周岁、65周岁、70周岁;女性可选择的养老年金起始领取年龄:55周岁、56周岁、57周岁、58周岁、60周岁、65周岁、70周岁。

除本合同另有约定外,首个养老年金领取日当日被保险人的年龄不小于国家法律、行政法规或其他相关规定、政策规定的退休年龄。

养老年金领取方式:年领、月领。

最低保费:一次交清最低保费为1万元,按千元递增;3年、5年交最低保费为5千元,按千元递增。

风险保额计算:本险种不计风险保额。

体检、契调、财务资料收集标准:遵循一般投保规则。

附加险:无附加险。

告知事项:需填写年金险健康告知。

银保通渠道投保规则

银保通渠道的投保规则与银保渠道基本一致,但在银保通最高自动出单额度方面有所不同。银保通渠道的自动出单额度为每年累计期交保费800万,每年累计保费(年交+趸交)1500万,需同时满足银行出单的年龄监管要求。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号