标题

- 标题

- 内容

陆家嘴国泰泰享年年养老年金保险(分红型):稳健养老规划,共享成长红利

在当今社会,随着人们生活水平的不断提高和人口老龄化的加剧,养老问题成为了大众关注的焦点。如何在退休后保持稳定的生活品质,实现财务自由和生活无忧,是每个人都需要提前规划的重要课题。陆家嘴国泰泰享年年养老年金保险(分红型)凭借其独特的保障功能和潜在的理财收益,为客户提供了一个稳健而灵活的养老规划方案。

一、产品概述:养老年金与分红的完美结合

陆家嘴国泰泰享年年养老年金保险(分红型)是一款专为养老需求设计的保险产品,它将养老年金的稳定性和分红型保险的潜在收益性相结合,为客户提供了全面的养老保障和财富增值机会。

(一)养老年金的稳定保障

养老年金是该产品的主要功能之一。客户可以根据自己的需求选择不同的缴费方式和保险期间,一旦进入养老年金领取阶段,保险公司将按照合同约定,定期向被保险人支付养老年金,确保客户在退休后有稳定的收入来源,维持生活品质。

(二)分红机制的潜在收益

作为分红型保险,该产品还具有分红功能。保险公司每年会根据经营状况和盈利情况,将部分盈余以红利的形式分配给保单持有人。这意味着客户不仅能够获得固定的养老年金,还有机会分享保险公司的经营成果,实现财富的进一步增值。

二、利益演示:清晰展现未来收益

为了帮助客户更好地了解产品的潜在收益,陆家嘴国泰提供了详细的利益演示表。这份演示表基于公司的精算假设和其他相关假设,展示了在不同情况下的保单利益变化。

(一)重要提示

在查看利益演示时,客户需要注意以下几点重要提示:

年龄计算:演示表中的数值是基于被保险人的周岁年龄计算的,如果被保险人的实际年龄与设定年龄不同,相应的数据也会有所不同。

红利不确定性:红利水平采用保证利益演示和红利利益演示两种方式进行展示。需要明确的是,红利分配是不确定的,在某些年度可能为零。此外,办理保全变更后,红利金额不再适用该示例,退保或减保会导致红利损失。

养老年金领取:养老年金的开始领取日为被保险人达到养老年金开始领取年龄后的首个合同生效对应日。

现金价值:演示的现金价值不包含当期养老年金。

领取方式:养老年金的领取方式可以选择“按年领”或“按月领”,不同的领取方式对应的养老金金额有所不同。

红利处理:保险期间届满时对应的当年度红利不购买红利保额,而是以现金形式发放。

累积红利保额:累积红利保额对应的养老年金基于截至上一年度末的累积红利保额计算。

数据准确性:演示数据可能存在舍入误差,实际利益以保险合同为准。

(二)利益演示表解读

以下是对利益演示表中部分内容的解读,以帮助客户更好地理解其含义:

1. 保证利益演示

保证利益演示部分展示了在不考虑红利的情况下,保单的身故保险金、每年领取的养老年金以及现金价值等各项利益。这些利益是根据保险合同的条款和保险公司的承诺计算得出的,为客户提供了最低保障。

2. 红利利益演示

红利利益演示部分则是在保证利益的基础上,加上了可能获得的红利金额。红利的计算基于保险公司的实际经营状况和盈利情况,因此这部分利益是不确定的。演示表中提供了不同年度的红利金额,以及累积红利保额对应的各项利益,为客户展示了一个较为乐观的收益情景。

3. 总收益

总收益部分将保证利益和红利利益进行了汇总,为客户展示了在不同情况下的综合收益情况。这包括总身故保险金、总养老年金和满期现金红利以及总现金价值等。通过这些数据,客户可以清晰地看到在不同阶段,保单能够为其提供的全部经济利益。

三、投保规则:明确指引,保障权益

为了确保客户能够顺利投保并享受保险带来的保障和收益,陆家嘴国泰泰享年年养老年金保险(分红型)设定了明确的投保规则。

(一)投保年龄

被保险人的投保年龄范围为出生满28天至75周岁,这使得该产品能够满足不同年龄段客户的需求,无论是为自己的养老做规划,还是为长辈投保,都有相应的适配性。

(二)保险期间与交费期间

保险期间和交费期间的设置为客户提供了灵活性。客户可以根据自己的财务状况和养老规划,选择适合自己的保险期间和交费方式。例如,对于希望在较短时间内完成缴费的客户,可以选择较短的交费期间;而对于希望减轻每年缴费压力的客户,则可以选择较长的交费期间。

(三)保险费要求

保险费的最低要求为5千元,且为千元的整数倍。这一要求既保证了保险的保障水平,又兼顾了不同客户群体的缴费能力,使得更多客户能够参与到该保险计划中来。

(四)红利领取方式

客户可以选择现金领取或累积生息两种红利领取方式。现金领取方式可以让客户直接获得红利金额,用于满足当前的资金需求;而累积生息方式则可以让红利在保险公司继续增值,待未来需要时再领取,为客户提供了更多的选择余地。

(五)风险保额计算

根据被保险人的年龄,按照不同的比例计算人身险、寿险风险保额。这种计算方式充分考虑了不同年龄段的风险状况,为客户提供了合理的风险保障。

(六)健康告知

投保时需要填写寿险健康告知,这是为了确保保险公司在承保时能够充分了解被保险人的健康状况,从而做出准确的风险评估和承保决策。如实告知健康状况是客户应尽的义务,也是保障自身权益的重要环节。

四、案例演示:具体呈现产品价值

为了更直观地展示陆家嘴国泰泰享年年养老年金保险(分红型)的价值,以下通过一个具体案例来进行演示。

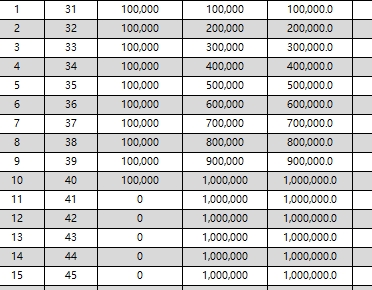

假设一位30岁的女士投保了该保险产品,选择10年的保险期间,3年的交费期间,每年交纳保险费100,000元。根据利益演示表,我们可以看到在不同的保单年度末,该女士的保单利益变化情况如下:

(一)前期积累阶段

在前10年的缴费和积累阶段,该女士的保单现金价值逐年增长。例如,在第5个保单年度末,累计已交保险费达到500,000元,现金价值为258,492.2元。此时,虽然还没有开始领取养老年金,但保单已经积累了一定的现金价值,为客户提供了良好的财务基础。

(二)养老年金领取阶段

从第11个保单年度开始,该女士进入养老年金领取阶段。在第11个保单年度末,她可以获得821,548.5元的身故保险金保障,同时每年可以领取84,863.5元的养老年金。这些养老年金将为她在退休后的生活提供稳定的经济支持,确保她能够维持良好的生活品质。

(三)红利增长阶段

除了固定的养老年金外,该女士还有机会获得红利分配。随着保险公司的经营发展和盈利增加,累积红利保额也会逐年增长。例如,在第20个保单年度末,累积红利保额对应的养老年金达到275,230.2元,进一步增强了她的养老保障。

(四)长期收益阶段

随着时间的推移,该女士的保单利益将继续增长。在第30个保单年度末,她的总身故保险金达到1,386,443.5元,总养老年金和满期现金红利为1,386,443.5元,总现金价值为1,386,443.5元。这些数据充分展示了该保险产品在长期持有的情况下的巨大价值,为客户提供了可观的财富积累和养老保障。

五、产品优势:全方位满足养老需求

陆家嘴国泰泰享年年养老年金保险(分红型)具有多方面的优势,能够全方位满足客户的养老需求。

(一)稳定与增值并重

该产品通过养老年金的稳定支付和分红机制的潜在收益,实现了稳定与增值的双重目标。客户在退休后可以获得稳定的收入来源,同时还有机会分享保险公司的经营成果,实现财富的进一步增值。

(二)灵活的规划选择

产品提供了灵活的保险期间、交费期间和领取方式选择,客户可以根据自己的实际情况和需求进行个性化规划。无论是希望在较短时间内完成缴费,还是希望减轻每年的缴费压力;无论是选择按年领取养老年金,还是按月领取,都可以在该产品中找到合适的方案。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号