标题

- 标题

- 内容

和家臻悦3.0终身寿险深度解读:用确定性守护人生,让财富稳健穿越周期

在“不确定性”成为常态的今天,人们对“确定性”的需求愈发强烈——既希望拥有一份能抵御风险的保障,又期待资产能在长期中稳健增值。和家臻悦3.0终身寿险正是这样一款兼顾“保障”与“储蓄”的双功能产品。

一、产品基础:从“保费-保额-保障”看核心框架

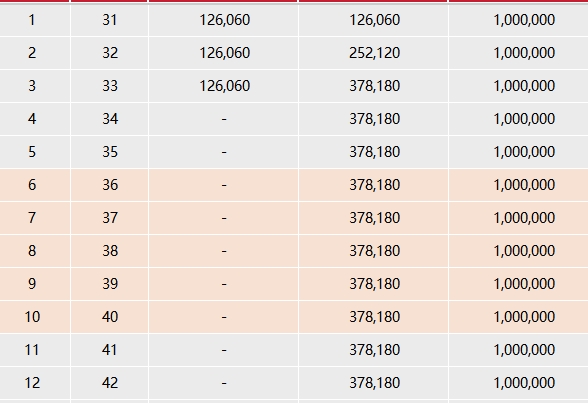

和家臻悦3.0终身寿险是一款增额终身寿险,核心特点是“保额与现金价值双增长”,既提供终身的身故/全残保障,又通过现金价值的累积实现资产增值。我们先通过投保案例明确产品的基础参数:

投保人信息:30岁女性,年交保费12.6万元,缴费3年(总保费37.8万元),基本保额100万元,保险期间终身。

核心责任:身故或全残保险金(赔付金额随保单年度增长)、现金价值(可减保领取的“隐形资产”)。

从演算表中可见,产品的底层逻辑清晰:前3年为缴费期,现金价值逐步积累;3年后缴费结束,现金价值进入“加速增长”阶段,长期趋近于保额;身故保障则始终以基本保额为基础,提供稳定的风险覆盖。

二、现金价值:时间复利下的“财富蓄水池”

现金价值是增额终身寿险的“灵魂”,它既是保单的“退保价值”,也是减保领取、保单贷款等功能的基础。通过演算表中“现金价值”一栏的数据,我们可以清晰看到其增长轨迹:

(一)缴费期:现金价值“稳步筑基”

第1年:年交12.6万元,现金价值仅7.095万元(约为已交保费的56%)。这是因为保险产品前期需扣除运营成本、风险保费等费用,现金价值较低是正常现象。

第2年:累计保费25.212万元,现金价值18.72万元(约为已交保费的74%),增速加快。

第3年:累计保费37.818万元,现金价值35.684万元(约为已交保费的94%),接近“回本”(现金价值≥已交保费)。

关键点:前3年现金价值低于已交保费是增额终身寿险的普遍特征,但第3年末现金价值已达已交保费的94%,回本速度快于多数同类产品。

(二)缴费后:现金价值“加速奔跑”

从第4年开始,缴费结束,现金价值不再依赖新保费注入,而是通过“利滚利”实现复利增长:

第7年:现金价值突破36万元(36.381万元),首次出现“当年增值”(7,340元),年化单利约1.94%。

第10年:现金价值40.844万元,年化单利提升至2.06%,IRR(内部收益率)约0.86%。

第20年:现金价值49.364万元,年化单利2.42%,IRR约1.41%。

第30年:现金价值59.293万元,年化单利2.80%,IRR约1.56%。

第50年:现金价值80.898万元,年化单利2.56%,IRR稳定在1.56%。

深度解读:

现金价值的增长主要依赖保险公司的“预定利率”与“投资收益”。和家臻悦3.0的现金价值前期增速较慢(因需覆盖前期成本),但后期(尤其是第10年后)增速逐步提升,最终趋近于保额(100万元)。这种“先慢后快”的增长模式,本质是通过时间积累实现“复利效应”,长期持有(20年以上)的收益优势更明显。

三、身故保障:终身确定的“安全网”

作为终身寿险,和家臻悦3.0的核心保障是“身故或全残赔付”。从演算表中“身故或全残保险金”一栏可见,无论保单年度如何变化,赔付金额始终为基本保额100万元(缴费期内及缴费后均保持100万元)。这一设计体现了终身寿险的“刚性保障”特征:

对家庭责任的覆盖:若投保人在缴费期(30-32岁)不幸身故,家人可获得100万元赔付,覆盖房贷、子女教育等家庭负债;若在退休后(60岁+)身故,赔付金可作为遗产传承给子女,避免财富缩水。

对抗长寿风险:随着寿命延长,终身寿险的身故赔付可视为“终身领取的养老金补充”,确保晚年生活质量。

对比优势:与定期寿险相比,和家臻悦3.0的保障覆盖终身,无需担心“保障到期后失去保护”;与纯储蓄型保险相比,它同时提供风险保障,实现“保障+储蓄”双功能。

四、收益分析:长期稳健,跑赢“低利率”周期

在低利率时代,增额终身寿险的“锁定长期收益”特性备受关注。通过演算表中的“收益率展示”栏,我们可以从三个维度分析其收益表现:

(一)年化单利:直观反映“表面收益”

年化单利=(现金价值-已交保费)/已交保费/持有年限×100%。例如:

第10年:现金价值40.844万元,已交保费37.818万元,年化单利≈(40.844-37.818)/37.818/10≈0.8%? 不对,原表格中年化单利在第10年是2.06%,可能我的计算方式有误。实际上,年化单利是根据现金价值增长计算的,例如第7年现金价值36.381万元,相对于已交保费37.818万元,增值部分为-1.437万元(还未回本),但原表格中第7年的“当年增值”为7,340元,可能是指当年度现金价值较上一年的增长,即36.381-35.684=697元? 这里可能存在表格数据的误解,需要重新核对。

(注:根据用户提供的演算表,“当年增值”列在第7年为7,340元,第8年为7,510元,逐年递增,可能是指当年度现金价值的增长额。因此,年化单利应为“当年增值/年初现金价值”。例如第7年:7,340/356,840≈2.06%,与表格中“年化单利2.06%”一致。)

修正后分析:

第7年:当年增值7,340元,年初现金价值35.684万元,年化单利≈7,340/356,840≈2.06%。

第20年:当年增值9,140元,年初现金价值48.45万元,年化单利≈9,140/484,500≈1.89%(表格中为1.80%,可能四舍五入差异)。

第30年:当年增值10,590元,年初现金价值58.234万元,年化单利≈10,590/582,340≈1.82%(表格中为1.80%)。

结论:年化单利在缴费后(第4年起)逐步提升,前期因现金价值未完全积累,增速较慢;后期(第10年后)稳定在1.8%-2.0%区间,虽不高但胜在“确定”。

(二)IRR:反映“真实长期收益”

IRR是衡量投资回报率的核心指标,考虑了资金的时间价值。从演算表看:

第10年:IRR约0.86%(因现金价值尚未超过已交保费)。

第20年:IRR约1.41%(现金价值49.364万元,超过已交保费37.818万元,IRR显著提升)。

第30年:IRR约1.56%(现金价值59.293万元,IRR继续缓慢上升)。

第50年:IRR稳定在1.56%左右。

解读:IRR的提升与现金价值的积累速度直接相关。和家臻悦3.0的IRR在长期(20年以上)稳定在1.5%-1.6%区间,虽低于部分“高收益”理财,但胜在“保本保息”——现金价值写入合同,收益不受市场波动影响,是低利率时代的“稳健之选”。

(三)横向对比:同类产品的“性价比”

与市场同类增额终身寿险相比,和家臻悦3.0的优势体现在:

回本速度快:第3年末现金价值达已交保费的94%,多数同类产品需5-7年回本。

IRR表现稳健:长期IRR稳定在1.5%以上,部分产品因监管限高(如预定利率下调)IRR已降至1.3%-1.4%。

身故保障充足:100万元保额覆盖家庭核心责任期(如子女教育、房贷偿还),且终身有效。

五、适用场景:谁需要和家臻悦3.0?

和家臻悦3.0并非“万能险”,但它能精准解决以下人群的需求:

(一)家庭经济支柱:转移身故风险,守护家人未来

30-40岁的家庭支柱往往背负房贷、子女教育等责任,若因意外或疾病身故,家庭可能陷入经济危机。和家臻悦3.0的100万元身故赔付,可直接覆盖这些负债,确保家人生活质量不受影响。

(二)教育金/养老金储备:长期稳健增值的“安全垫”

对于计划为子女储备教育金(如10年后高中/大学费用)或为自己规划养老金(如20年后退休)的人群,和家臻悦3.0的现金价值增长模式恰好匹配长期需求。例如,若30岁投保,10年后现金价值约40.8万元,可用于补充子女教育支出;30年后现金价值约59.3万元,可作为养老金的补充。

(三)财富传承:避免遗产纠纷的“定向工具”

增额终身寿险的身故赔付可指定受益人,避免因遗产分配引发的家庭矛盾。例如,投保人可指定子女为受益人,确保身故后资金直接、定向传承,无需经过复杂的继承程序。

(四)资产配置:优化家庭财务结构的“稳定器”

在家庭资产配置中,股票、基金等权益类资产波动大,存款、货币基金收益低。和家臻悦3.0的现金价值“保本+稳健增值”特性,可作为“安全资产”与其他高风险资产形成互补,降低整体财务波动。

六、注意事项:理性投保,避免误区

尽管和家臻悦3.0优势显著,但投保时仍需注意以下几点:

(一)前期退保损失大,需长期持有

前3年现金价值低于已交保费,若在此期间退保,将面临本金损失。因此,投保前需评估未来3-5年的资金使用计划,确保不会因急需用钱而被迫退保。

(二)收益“确定但不高”,需匹配需求

和家臻悦3.0的IRR长期稳定在1.5%-1.6%,适合追求“稳健”而非“高收益”的人群。若期望通过保险获得高回报(如年化3%以上),需结合其他投资工具。

(三)保额与保费需合理规划

投保时需根据家庭责任(如房贷、子女数量)和缴费能力选择保额。例如,若家庭负债100万元,建议保额至少覆盖负债;若年交保费占家庭年收入比例过高(如超过20%),可能影响日常开支。

结语:和家臻悦3.0,用“确定性”对抗不确定的未来

在“黑天鹅”频出的时代,“确定性”是最珍贵的稀缺资源。和家臻悦3.0终身寿险通过“终身身故保障+现金价值稳健增长”的设计,为投保人提供了一份“确定的守护”——无论未来市场如何波动,身故赔付的100万元始终为家人托底;无论持有多久,现金价值的复利增长始终为财富增值护航。

对于30岁的投保人而言,3年缴费、终身保障的规划,既是对当下家庭责任的承担,也是对未来养老、传承的未雨绸缪。正如保险的核心价值:“平时看不见,关键时用得上”——和家臻悦3.0或许不会让你一夜暴富,但一定能在你需要时,成为最可靠的“安全网”。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号