标题

- 标题

- 内容

附加豁免保费轻中度疾病保险:为健康保驾护航

在当今社会,人们越来越重视健康和风险防范。随着保险市场的不断发展,各种保险产品层出不穷,旨在为人们提供更全面、更贴心的保障。其中,附加豁免保费轻中度疾病保险作为一种重要的补充保险,因其独特的优势和灵活的保障功能,受到了广大消费者的关注和青睐。

一、产品开发背景

在保险市场中,重大疾病保险一直是人们关注的焦点。然而,随着人们对健康保障需求的不断提高,传统重疾险的保障范围和费率结构逐渐暴露出一些问题。一方面,高龄客户因费率上涨而面临较大的经济压力;另一方面,客户对于保障的灵活性和个性化需求日益增加。在这种背景下,附加豁免保费轻中度疾病保险应运而生。

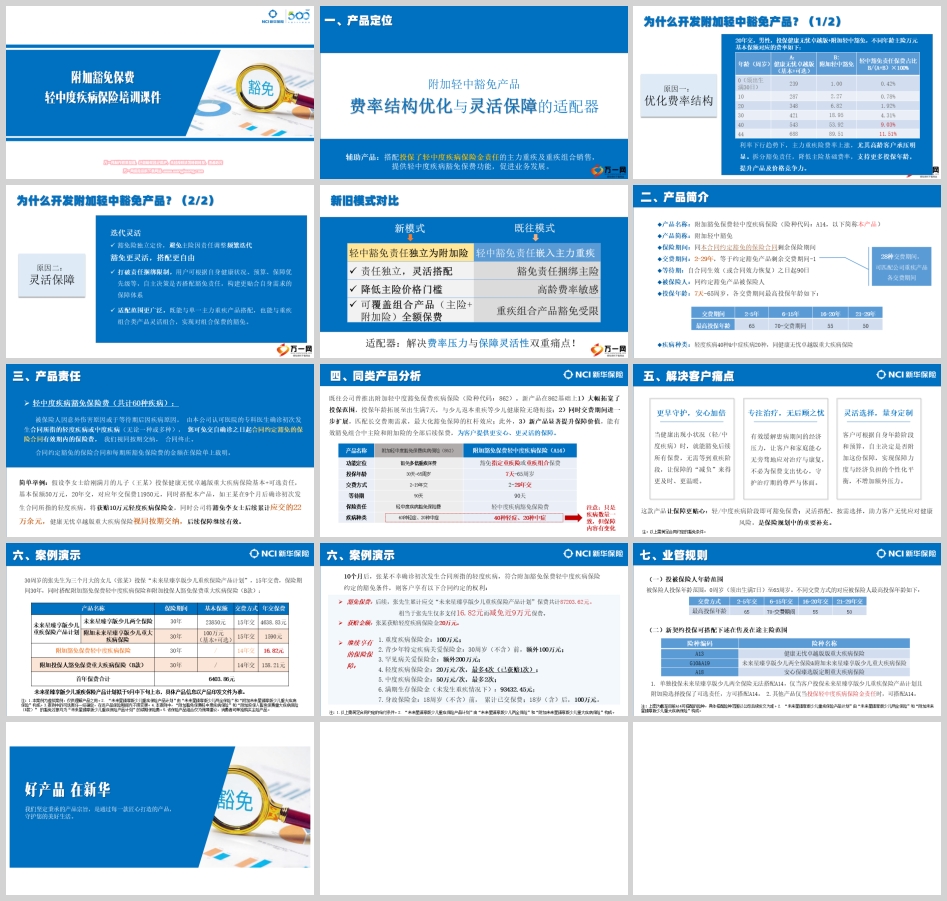

(一)优化费率结构

在利率下行趋势下,主力重疾险的费率上涨,尤其是高龄客户,承压更为明显。例如,对于 20 年交费期的男性客户,投保健康无忧卓越版(基本 + 可选)和附加轻中豁免,不同年龄的主险万元基本保额对应的费率如下表所示:

表格

复制

年龄(周岁)

主险费率(元)

附加轻中豁免费率(元)

轻中豁免责任保费占比(%)

0(须出生满 30 日)

239

1.00

0.42

10

287

2.27

0.78

20

348

6.82

1.92

30

421

18.95

4.31

40

543

53.92

9.03

44

688

89.51

11.51

从上表可以看出,随着年龄的增长,主险费率显著上升,而附加轻中豁免的费率相对较低,但其占比也随着年龄增长而增加。通过将豁免责任从主险中拆分出来,可以有效降低主险的基础费率,支持更多投保年龄,提升产品的价格竞争力。

(二)灵活保障

传统的重疾险产品往往将豁免责任捆绑在主险中,这种模式存在一些局限性。首先,主险因责任调整而频繁迭代,导致客户需要不断更新保险计划,增加了复杂性和不确定性。其次,这种捆绑模式限制了客户的自主选择权,无法根据自身健康状况、预算和保障优先级灵活搭配保障内容。

附加轻中豁免产品通过将豁免责任独立为附加险,解决了这些问题。豁免险独立定价,避免了主险因责任调整而频繁迭代,客户可以根据自身需求自主决策是否搭配豁免责任,构建更贴合自身需求的保障体系。这种模式不仅提高了保障的灵活性,还扩大了适配范围,既能与单一主力重疾产品搭配,也能与重疾组合类产品灵活组合,实现对组合保费的豁免。

二、产品定位

附加轻中豁免产品定位为费率结构优化与灵活保障的适配器。它主要作为辅助产品,搭配投保了轻中度疾病保险金责任的主力重疾及重疾组合销售,提供轻中度疾病豁免保费功能,促进业务发展。通过优化费率结构和提供灵活的保障选择,这款产品旨在满足不同客户群体的需求,提升客户满意度和市场竞争力。

(一)优化费率结构

通过将豁免责任从主险中拆分出来,附加轻中豁免产品可以有效降低主险的基础费率。这种费率结构的优化,不仅减轻了高龄客户的经济压力,还扩大了产品的适配范围,使其能够覆盖更广泛的客户群体。例如,对于 40 岁的客户,投保健康无忧卓越版(基本 + 可选)和附加轻中豁免,主险费率从 543 元降至 489.08 元,附加轻中豁免的费率仅为 53.92 元,显著降低了客户的总保费支出。

(二)灵活保障

附加轻中豁免产品的另一个重要特点是灵活保障。豁免险独立定价,避免了主险因责任调整而频繁迭代,客户可以根据自身需求自主选择是否搭配豁免责任。这种灵活的保障模式,不仅提高了客户的选择权,还扩大了产品的适配范围,使其能够与单一主力重疾产品或重疾组合类产品灵活组合,实现对组合保费的豁免。

三、产品简介

(一)产品名称

附加豁免保费轻中度疾病保险(险种代码:A14),简称附加轻中豁免。

(二)保险期间

保险期间与本合同约定豁免的保险合同剩余保险期间一致。

(三)交费期间

交费期间为 2-29 年,等于约定豁免产品剩余交费期间 - 1。

(四)等待期

自合同生效(或合同效力恢复)之日起 90 日。

(五)被保险人

被保险人与约定豁免产品被保险人一致。

(六)投保年龄

投保年龄范围为 7 天 - 65 周岁。不同交费方式的最高投保年龄如下表所示:

表格

复制

交费方式

2-5 年交

6-15 年交

16-20 年交

21-29 年交

最高投保年龄

65

70 - 交费期间

55

50

(七)疾病种类

轻度疾病 40 种,中度疾病 20 种,与健康无忧卓越版重大疾病保险一致。

四、产品责任

附加轻中豁免产品的主要责任是轻中度疾病豁免保险费。具体来说,如果被保险人因意外伤害原因或于等待期后因疾病原因,由本公司认可医院的专科医生确诊初次发生合同所指的轻度疾病或中度疾病(无论一种或多种),客户可以免交自确诊之日起合同约定豁免的保险合同有效期内的保险费,我们视同按期交纳,合同终止。合同约定豁免的保险合同和每期所豁免保险费的金额在保险单上载明。

(一)简单举例

假设李女士给刚满月的儿子(王某)投保健康无忧卓越版重大疾病保险基本 + 可选责任,基本保额 50 万元,20 年交,对应年交保费 11950 元,同时搭配本产品。如果王某在 9 个月后确诊初次发生合同所指的轻度疾病,将获赔 10 万元轻度疾病保险金,同时公司将豁免李女士后续累计应交的 22 万余元,健康无忧卓越版重大疾病保险视同按期交纳,后续保障继续有效。

五、同类产品分析

为了更好地理解附加轻中豁免产品的优势,我们可以将其与市场上其他类似产品进行对比分析。以下是对附加轻中豁免产品(A14)与既往公司推出的附加轻中度豁免保费疾病保险(862)的对比:

(一)功能定位

• 附加轻中度豁免保费疾病保险(862):豁免多倍重疾保费。

• 附加豁免保费轻中度疾病保险(A14):豁免指定重疾险或重疾组合保费。

(二)投保年龄

• 附加轻中度豁免保费疾病保险(862):30 天 - 65 周岁。

• 附加豁免保费轻中度疾病保险(A14):7 天 - 65 周岁。

(三)交费方式

• 附加轻中度豁免保费疾病保险(862):2 - 19 年交。

• 附加豁免保费轻中度疾病保险(A14):2 - 29 年交。

(四)等待期

• 附加轻中度豁免保费疾病保险(862):90 天。

• 附加豁免保费轻中度疾病保险(A14):90 天。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号