标题

- 标题

- 内容

年金险销售解析:开启稳健养老与财富传承之路

在当今社会,随着人们对未来不确定性的担忧不断增加,年金险作为一种稳健的金融工具,正逐渐受到越来越多客户的关注。年金险不仅能为客户提供稳定的现金流,还能有效对抗长寿风险,成为养老规划和财富管理中的重要组成部分。

一、年金险产品特点

年金险是一种特殊的储蓄险,其核心功能是为客户提供稳定的现金流,尤其适合用于养老规划。以下是年金险的主要特点:

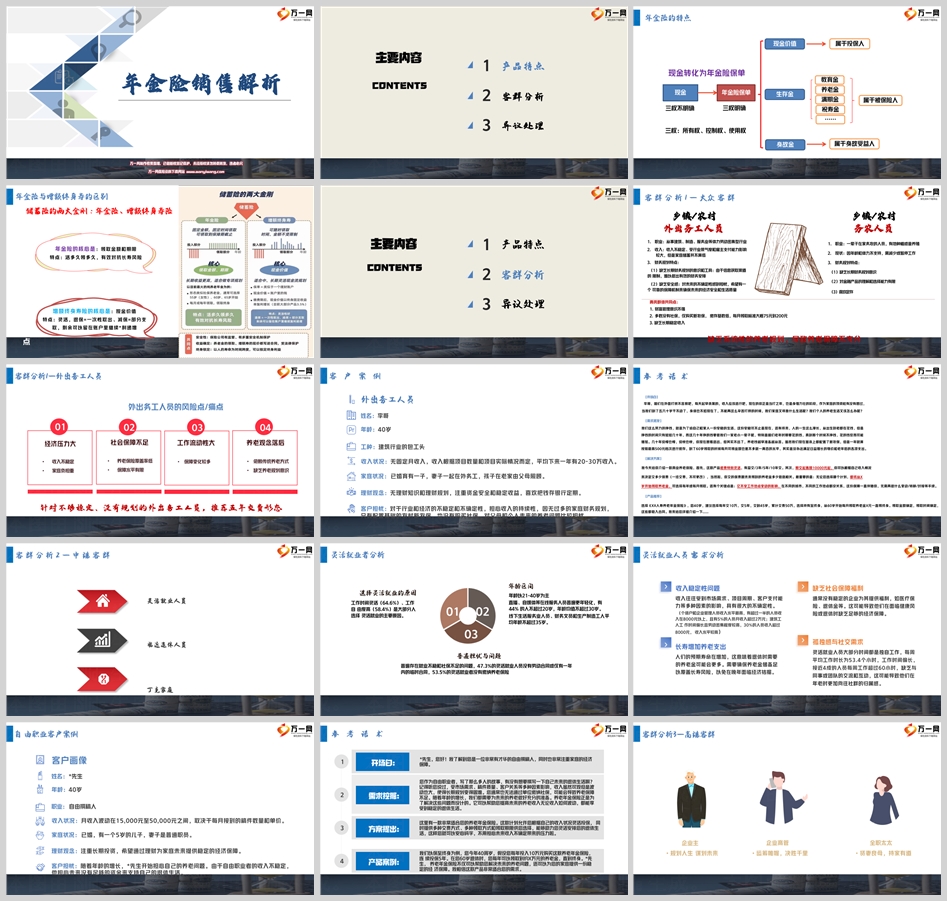

(一)三权明确

年金险的保单设计清晰地划分了三权:所有权、控制权和使用权。这种明确的划分有助于客户更好地管理自己的资产:

现金价值:属于投保人。投保人在缴费期间可以通过保单贷款或部分退保等方式灵活支取资金。

生存金:属于被保险人。被保险人在生存期间可以定期领取生存金,用于教育、养老等用途。

身故金:属于身故受益人。如果被保险人不幸身故,身故金将支付给指定的受益人,确保资产的定向传承。

(二)领取金额和期限

年金险的核心优势在于其领取金额和期限的确定性。客户可以根据自己的需求选择不同的领取方式和期限,例如:

领取方式:按年领取或按月领取。

领取期限:可以选择领取到固定年龄(如85岁、90岁)或终身领取。

领取金额:根据保费和缴费年限计算,领取金额明确写入合同,确保客户在未来的几十年里有稳定的现金流。

(三)对抗长寿风险

年金险的一个重要特点是“活多久领多久”,有效对抗长寿风险。随着人们预期寿命的增加,退休后需要的资金也越来越多。年金险可以确保客户在退休后有稳定的收入来源,避免因长寿而面临经济困境。

(四)灵活性

年金险的缴费方式和领取方式都非常灵活。客户可以选择一次性交清保费(趸交),也可以选择分期缴费(如3年交、5年交、10年交等)。领取方式也可以根据客户的实际需求调整,例如在首次领取前可以选择累积生息,或者根据实际需求灵活调整领取金额。

二、客群分析

年金险适合多种不同背景的客户群体。以下是对几类主要客群的分析:

(一)大众客群:乡镇/农村外出务工人员

1. 客群特点

职业:从事建筑、制造、服务业等体力劳动密集型行业。

收入:收入不稳定,受行业景气度和雇主支付能力影响较大,但家庭储蓄并不算低。

财务规划:缺乏长期财务规划意识,对金融产品的理解和选择能力有限,喜欢定存。

养老保障:多数没有社保,仅购买新农保,缴存基数低,每月领取标准约75元到200元。

2. 痛点分析

经济压力大:收入不稳定,家庭负担重。

社会保障不足:养老保险覆盖率低,保障水平有限。

养老观念落后:依赖传统养老方式,缺乏养老规划意识。

工作流动性大:保障变化较多,缺乏稳定的保障机制。

3. 销售建议

针对这类客户,推荐五年交费形态的年金险产品。通过年金险,客户可以在退休后获得稳定的现金流,补充社保养老金的不足。同时,年金险的缴费方式灵活,客户可以根据自己的收入情况选择适合的缴费金额和期限。

(二)中端客群:灵活就业人员

1. 客群特点

职业:包括自由职业者、自媒体从业者、在线服务人员等。

收入:收入波动较大,受市场需求、项目周期、客户支付能力等因素影响。

财务规划:注重长期投资,希望通过理财为家庭未来提供稳定的经济保障。

养老保障:通常没有稳定的企业为其提供福利,如医疗保险、退休金等。

2. 痛点分析

收入稳定性问题:收入波动大,长期规划困难。

缺乏社会保障福利:缺乏足够的养老保障,可能导致退休后经济压力增大。

孤独感与社交需求:工作时间长,缺乏与同事或团队的交流,年老时更加向往社群的归属感。

长寿增加养老支出:随着预期寿命增加,需要更多的养老金来应对长寿风险。

3. 销售建议

针对这类客户,推荐具有灵活缴费和领取方式的年金险产品。客户可以根据自己的收入状况灵活投保,同时选择不同的缴费方式和领取期限。例如,客户可以选择每年投入一定金额购买年金险,退休后按月或按年领取养老金,确保退休生活的经济稳定。

(三)高端客群:企业主与全职太太

1. 客群特点

职业:企业主、企业高管、全职太太。

收入:收入较高但不稳定,个人与企业财产可能存在一定程度的混同。

财务规划:注重资产的隔离和传承,希望通过理财为家庭未来提供稳定的经济保障。

养老保障:依赖企业经营状况维持生活水平,缺乏足够的退休保障计划。

2. 痛点分析

企业经营风险:企业经营风险可能影响到个人退休金的安全。

缺乏退休保障:缺乏足够的退休保障计划,担心未来生活质量下降。

健康管理需求:对自身和家人的健康管理有较高要求。

3. 销售建议

针对这类客户,推荐高端养老型年金产品。这类产品可以提供稳定且高额的退休收入,确保客户在退休后能够维持现有的生活水平。同时,年金险还可以提供一系列健康管理服务,帮助客户保持良好的健康状态。例如,客户可以选择一次性缴费,退休后按月领取养老金,确保退休生活的经济稳定和健康保障。

三、异议处理

在销售年金险的过程中,客户可能会提出一些异议。以下是一些常见的异议处理方法:

(一)收益性太低

客户异议:我的理财产品收益都比这个高,年金险的收益性太低!

处理思路:

引入:很多客户一开始都有这种想法,觉得保险的收益不够高,但不同产品的功能是有所区别的。

侧重功能:

资金安全:年金险的资金安全有保障,所交保费、所领年金、起领时间、领取时长都明确写入合同,长期持有保障资金安全,不因经济波动而波动。

稳定增值:选择趸交后,5年后现金价值超过已交保费,到达领取期后,可领至85岁/90岁/终身,可每月/每年领取,累计生存金不断成长。

老有所用:这笔钱是专门用于养老的,每年/每月给到您,补充您的社保养老金。现在延迟退休政策也出台了,退休时间都会延后,建议您一定要补充。

促成:与其把品质养老的希望寄予他人,倒不如攥在自己手中,自己决定晚年的高品质生活。

(二)现在这点钱买了也没用(小单)

客户异议:现在这点钱买了也没用,等有钱了再说。

处理思路:

引入:存钱不会因为每次只存一点就不存了,养老也是一样的。晚年养老的花销非常大,同样品质的养老生活,如果准备得越晚,那准备的压力就越大,每年要准备的钱就越多。

侧重功能:

养老问题是一个长线问题:社保是国家给我们规划的,每个月自己要缴纳的也不多,但日积月累就可以用于晚年的养老所需。现在再做些补充更加稳妥。

小钱也能转移风险:分期投保也能减轻压力。您还年轻,积少成多,会在您养老所需的时候回报给您。

促成:不怕每次交的少,而怕一拖再拖,导致到了要养老的时候还没准备好。今天准备一笔小钱,助力幸福晚年。

(三)时间太长了

客户异议:时间太长了,我担心到时候用不到。

处理思路:

引入:其实时间长正是它的优势。在当下的市场环境下,时间长、利益确定乃至终身的产品比较受欢迎。大部分客户可能用保险产品来满足增值,但作为您的客户经理,我会为您做整体的规划,包括子女未来的安排、资产的隔离、财富的传承等,都可以通过保险来实现。

侧重功能:

确定性:您看您家庭幸福美满,两个孩子优秀可爱,为了给家庭一份确定性,给两个孩子留下一笔资金,也让您自己未来老有所依,提升整个家庭的抗风险能力,建议您拿出部分资金配置年金险。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号