标题

- 标题

- 内容

稳赢人生·养老计划书设计:一张纸讲透“利息不降、收益锁定、灵活养老”的终极方案

在老龄化加剧、利率持续下行的今天,“如何优雅养老”成了每个家庭的必答题。银行存款利率一降再降,基金股票波动剧烈,房产投资门槛高企……传统理财方式已难以满足养老需求。而一款“利息不降、收益锁定、灵活好用”的养老年金保险——稳赢人生养老年金保险,正以其“确定性、安全性、灵活性”的特性,成为养老规划的新宠。

一、需求分析:你的养老钱,正在被“通胀+降息”悄悄吞噬?

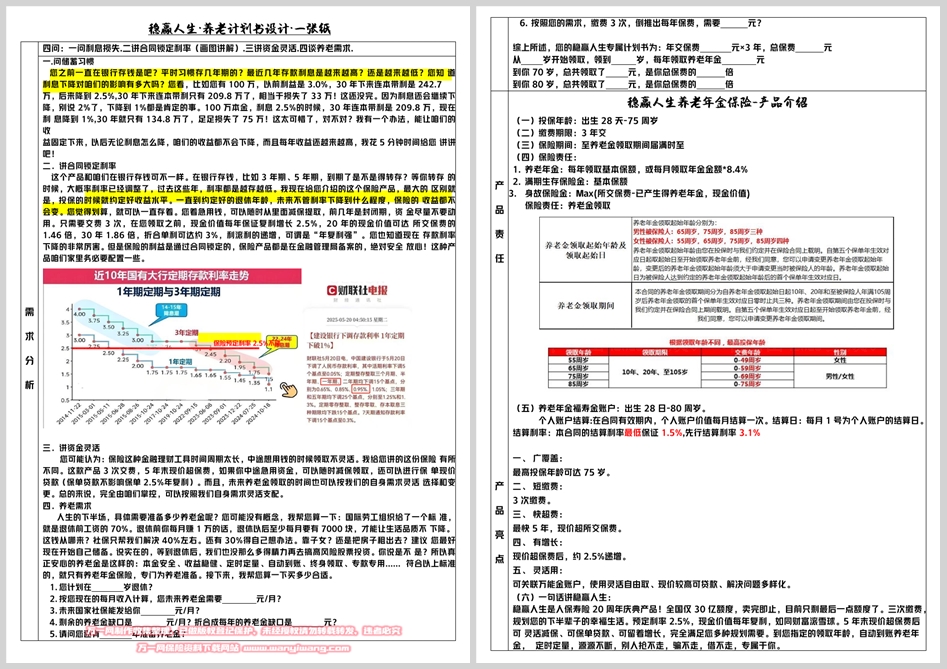

1. 第一问:你的储蓄习惯,正在“贬值”吗?

“以前存钱,3年定期能拿3%利息,现在连2%都难!”这是许多人的共同感受。假设您有100万本金,按不同利率计算30年后的收益:

存款利率 30年后本息和(单利) 损失金额(对比3%)

3.0% 242.7万 —

2.5% 209.8万 32.9万

2.0% 181.1万 61.6万

1.0% 134.8万 107.9万

残酷现实:利率每降0.5%,30年后100万本金就少赚约30万!更关键的是,银行存款到期后需手动转存,而未来利率大概率继续走低——您辛苦攒下的养老钱,正在被“通胀+降息”双重侵蚀。

2. 第二问:合同锁定利率,才是养老钱的“护城河”

与银行存款“到期转存、利率浮动”不同,稳赢人生养老年金保险的核心优势是“合同锁定利率”。投保时,您与保险公司约定好“年复利2.5%”的收益水平,无论未来市场利率如何下跌,这份收益都写入合同,终身有效。

举个例子:

30岁女性,年交10万,交3年,总保费30万;

5年后(35岁),现金价值超保费(约31.5万);

60岁开始领取养老金,每年可领约2.5万(保证领取至终身);

80岁时,累计领取养老金约52.5万(是总保费的1.75倍);

100岁时,累计领取超80万(本金的2.6倍)。

这些数字的背后,是保险公司通过合同承诺的“收益确定性”——您的养老钱不会因利率波动缩水,反而会随时间“利滚利”增长。

3. 第三问:资金灵活,养老规划才能“进退自如”

“保险都是长期锁定的,急用钱怎么办?”这是很多人对保险的误解。稳赢人生的灵活性远超想象:

减保领取:5年后现金价值超保费,若急需用钱(如子女教育、医疗支出),可随时申请减保,按当前现金价值提取部分资金;

保单贷款:急需大额资金时,可将保单现金价值作为抵押,申请最高80%的贷款(利率低至4%左右),不影响保单继续增值;

领取时间灵活:养老金领取年龄可选择55/60/65/70岁,甚至可根据退休计划调整,完全由您掌控。

4. 第四问:养老需求,需要“精准计算”而非“拍脑袋”

国际劳工组织建议,退休后收入需达到退休前的70%,才能维持原有生活品质。假设您退休前月收入1万,社保能覆盖约40%(4000元/月),则需自行储备3000元/月的养老金缺口。

具体计算:

月缺口:3000元 → 年缺口:3.6万;

若60岁退休,活至80岁,需储备:3.6万×20年=72万;

若活至100岁,需储备:3.6万×40年=144万。

这笔钱从哪来?靠子女?靠房产?都不如“自己储备+保险锁定”更可靠。稳赢人生正是为解决这一缺口而生——通过长期复利增长,帮您实现“本金安全、收益稳健、终身领取”的养老目标。

二、产品责任:一张保单,如何守护你的“养老钱袋子”?

1. 核心责任:养老年金+满期金+身故金,三重保障

稳赢人生养老年金保险的保险责任清晰明确,覆盖养老全周期:

养老年金:从约定的领取年龄(如60岁)开始,每年领取基本保额(或每月领取年金金额×8.4%),活多久领多久;

满期生存保险金:若被保险人生存至保险期间届满(如100岁),一次性领取基本保额;

身故保险金:若被保险人身故,赔付“已交保费-已领取年金”与“现金价值”中的较大者,确保本金不损失。

2. 六大亮点:广覆盖、短缴费、快超费、有增长、灵活用、专属额度

亮点一:广覆盖

最高投保年龄75岁,覆盖“年轻储备”与“晚年补漏”人群——无论是30岁开始规划的中年人,还是50岁才开始储备的准退休族,都能找到适合的投保方案。

亮点二:短缴费

仅需3次缴费(如3年交),降低资金压力。相比“20年交”的传统养老险,稳赢人生的缴费门槛更低,更适合现金流有限的普通家庭。

亮点三:快超费

最快5年末现金价值超所交保费。例如,3年交30万,第5年末现金价值约31.5万(超保费5%),之后每年以2.5%复利增长,资金安全垫快速建立。

亮点四:有增长

现金价值超保费后,每年以约2.5%的速度递增(写入合同)。这意味着,您的养老钱不仅能“保本”,还能“生息”,时间越长,收益越可观。

亮点五:灵活用

可关联万能金账户(额外增值)、保单贷款(应急使用)、减保领取(按需取用),满足养老、教育、医疗等多场景需求。例如,若退休后想环游世界,可通过减保每年提取5万,剩余资金继续增值。

亮点六:专属额度

作为人保寿险20周年庆典产品,全国仅30亿额度,卖完即止。目前仅剩少量额度,抢到即是“锁定未来的特权”。

三、实操案例:30岁女性,如何用稳赢人生规划“品质养老”?

案例背景

李女士,30岁,企业职员,月收入1.2万,计划60岁退休,希望退休后月收入不低于8000元(社保覆盖4000元,需自行储备4000元/月)。

需求测算

月缺口:4000元 → 年缺口:4.8万;

若活至80岁,需储备:4.8万×20年=96万;

若活至100岁,需储备:4.8万×40年=192万。

方案设计

选择稳赢人生养老年金保险,年交10万,交3年,总保费30万:

时间节点 现金价值 年龄 领取金额(年) 累计领取 倍数(总保费)

第5年末(35岁) 31.5万 35 — — 1.05倍

第10年末(40岁) 38.2万 40 — — 1.27倍

第20年末(50岁) 52.8万 50 — — 1.76倍

第30年末(60岁) 71.5万 60 开始领取2.5万 2.5万 0.08倍

第40年末(70岁) 94.3万 70 累计领取27.5万 27.5万 0.92倍

第50年末(80岁) 121.4万 80 累计领取52.5万 52.5万 1.75倍

第70年末(100岁) 185.6万 100 累计领取102.5万 102.5万 3.42倍

方案优势

收益确定:年复利2.5%,写入合同,不受利率下行影响;

灵活支取:60岁前若急需用钱(如孩子留学),可减保领取部分现金价值;

终身领取:活到老领到老,避免“人活着钱没了”的风险;

额度稀缺:全国仅30亿,抢到即锁定未来的养老保障。

四、结语:养老规划,不是“选产品”,而是“选未来”

在利率下行、养老压力加剧的今天,稳赢人生养老年金保险的价值远不止“一份保单”——它是您与未来的“契约”,是对抗通胀的“盾牌”,是守护生活品质的“底气”。

如果您:

希望养老钱“利息不降、收益锁定”;

担心资金“锁死”无法应急;

不确定自己需要多少养老金;

那么,稳赢人生将是您的“最优解”。全国仅30亿额度,卖完即止——现在行动,就是为未来的自己“抢占”一份确定的幸福。

最后提醒:养老规划,越早开始越轻松。30岁储备,60岁从容;50岁补漏,80岁无忧。稳赢人生,助您稳赢人生下半场!

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号