标题

- 标题

- 内容

招商信诺传家和美终身寿险(分红型):高端财富管理与传承的优选方案

在当今复杂多变的经济环境下,财富管理与传承成为了高净值客户最为关注的话题之一。随着金融市场的不断发展,传统的理财方式已经难以满足高端客户对于财富稳健增长和传承的需求。招商信诺推出的“传家和美终身寿险(分红型)”产品,凭借其独特的设计、灵活的保障功能以及潜在的分红收益,为高净值客户提供了全新的财富管理与传承解决方案。

一、开发背景

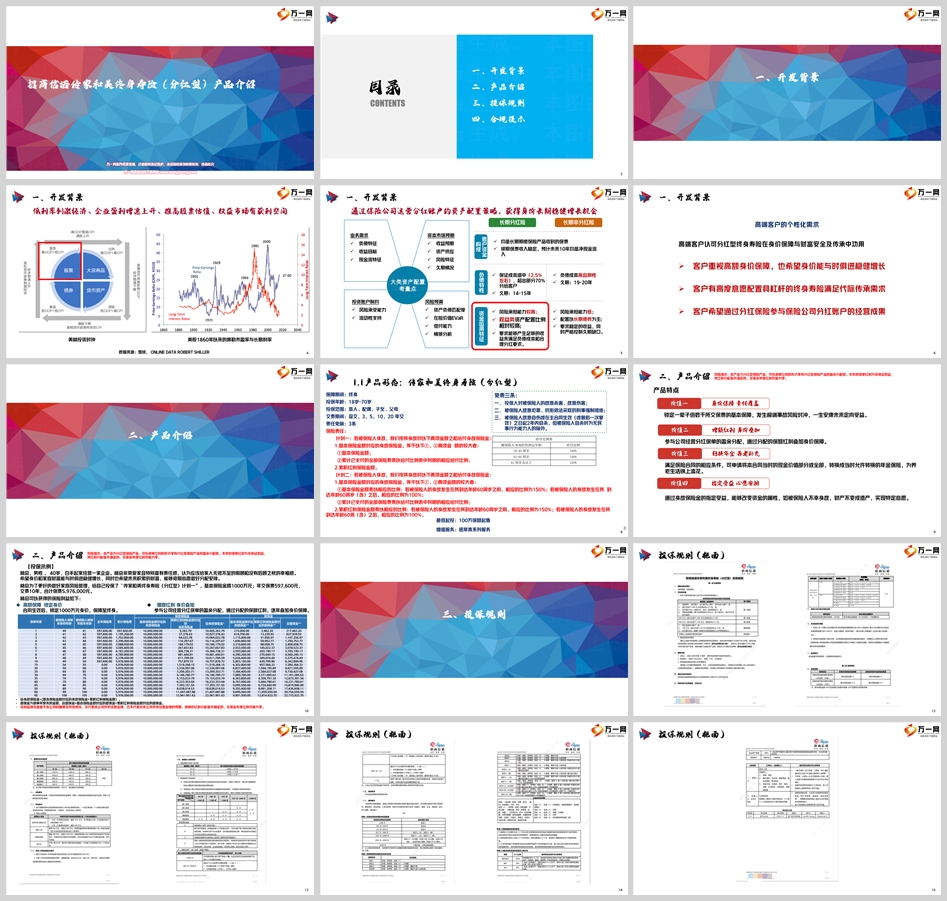

(一)宏观经济环境与投资趋势

在全球经济格局不断变化的背景下,低利率环境已成为常态。根据美林投资时钟理论,低利率环境通常会刺激经济增长,推动企业盈利增速上升,进而推高股票估值,为权益市场带来获利空间。然而,这种经济环境也带来了新的挑战:传统固定收益类资产的收益率不断下降,而权益市场的波动性则相对较大。在这种背景下,投资者需要寻找一种既能提供稳健收益,又能抵御市场波动风险的金融工具。

(二)大类资产配置的需求

对于高净值客户而言,资产配置是实现财富稳健增长和传承的关键。在进行大类资产配置时,需要综合考虑负债特征、收益目标、现金流特征、资本市场预期、风险特征、投资账户制约等多方面因素。招商信诺传家和美终身寿险(分红型)正是基于这样的需求背景而开发的。该产品通过保险公司的专业资产配置策略,将资金投资于多元化的资产组合中,既满足了客户对于长期稳定收益的需求,又通过分红机制为客户提供了额外的增值机会。

(三)高端客户的个性化需求

高净值客户对于财富管理的需求不仅仅是简单的资产增值,更注重财富的安全性、传承性和个性化。他们希望通过保险产品实现高额身价保障,同时让财富能够与时俱进地稳健增长。此外,高净值客户还希望通过保险产品参与保险公司的经营成果,分享保险行业的红利。招商信诺传家和美终身寿险(分红型)正是为了满足这些高端客户的个性化需求而设计的。

二、产品介绍

(一)产品形态

招商信诺传家和美终身寿险(分红型)是一款保障期间为终身的分红型保险产品,投保年龄范围为 18 - 70 岁,投保范围包括本人、配偶、子女和父母。交费期间灵活多样,提供趸交、3 年交、5 年交、10 年交和 20 年交等多种选择。该产品具有以下主要特点:

1. 保险责任

传家和美终身寿险(分红型)提供了两种保险计划供客户选择:

计划一:若被保险人身故,保险公司将按其身故时以下两项金额之和给付身故保险金:基本保险金额对应的身故保险金(等于基本保险金额与累计已支付的全部保险费乘以给付比例表中列明的相应给付比例的较大者)和累积红利保险金额。

计划二:若被保险人身故,保险公司将按其身故时以下两项金额之和给付身故保险金:基本保险金额对应的身故保险金(等于基本保险金额乘以相应比例与累计已支付的全部保险费乘以给付比例表中列明的相应给付比例的较大者)和累积红利保险金额乘以相应比例。其中,若被保险人的身故发生在其到达年龄 60 周岁之前,相应比例为 150%;若被保险人的身故发生在其到达年龄 60 周岁(含)之后,相应比例为 100%。

2. 红利分配

作为一款分红型保险产品,传家和美终身寿险(分红型)的客户可以参与保险公司的经营分红。分红是基于保险公司的经营成果和投资收益,以保额红利的形式分配给客户。这种红利分配机制为客户提供了额外的增值机会,使客户的身价保障能够随着时间的推移而逐步增长。

3. 年金转换

满足保险合同的相应条件后,客户可以申请将本合同当时的现金价值部分或全部转换成当时允许转换的年金保险。这一功能为客户提供了更多的灵活性,使客户可以根据自己的需求将保险金转化为稳定的年金收入,为养老生活提供额外的保障。

4. 指定受益

通过身故保险金的指定受益功能,客户可以实现财富的定向传承。与传统的遗产继承方式相比,保险金的指定受益具有更高的灵活性和确定性,能够确保客户的心愿得到实现,避免因遗产分配问题引发的家庭纠纷。

(二)产品特点

传家和美终身寿险(分红型)具有以下四大核心价值:

1. 身价保障与责任覆盖

该产品为客户提供了锁定一辈子倍数于所交保费的基本保障,无论市场如何变化,客户都可以获得稳定的身价保障。这种保障功能在极端事故风险发生时能够起到对冲作用,确保客户及其家人的生活不受重大影响。

2. 增额红利与身价叠加

通过参与保险公司的经营分红,客户可以获得保额红利,逐年叠加身价保障。这种红利分配机制不仅为客户提供了额外的增值机会,还使客户的身价保障能够与时俱进地稳健增长。

3. 转换年金与养老补充

客户可以将保险合同的现金价值转换为年金保险,为养老生活提供额外的补充。这一功能为客户提供了更多的灵活性,使客户可以根据自己的需求和生活阶段进行财富规划。

4. 指定受益与心愿安排

通过指定受益人,客户可以实现财富的定向传承,确保客户的心愿得到实现。这种功能不仅为客户提供了更高的灵活性,还能够避免因遗产分配问题引发的家庭纠纷。

(三)投保示例

以林总为例,他是一位 40 岁的男性企业家,希望通过保险产品为家人提供无微不至的照顾和保障。林总选择了传家和美终身寿险(分红型)计划一,基本保险金额为 1000 万元,年交保费 597,600 元,交费 10 年,合计保费 5,976,000 元。根据保险合同,林总可以获得以下保险利益:

高额保障与身价锁定:合同生效后,林总将锁定 1000 万元的身价保障,保障至终身。

增额红利与身价叠加:通过参与保险公司的经营分红,林总可以获得逐年叠加的身价保障。例如,在第 10 个保单年度末,林总的累积红利保险金额可能达到 757,870.72 元,总身故保险金为 10,757,870.72 元。

年金转换与养老补充:在满足合同条件的情况下,林总可以将部分或全部现金价值转换为年金保险,为养老生活提供额外的保障。

指定受益与心愿安排:通过指定受益人,林总可以确保在不幸身故的情况下,财产能够按照他的意愿进行分配,避免遗产纠纷。

三、投保规则

(一)投保年龄与范围

传家和美终身寿险(分红型)的投保年龄范围为 18 - 70 岁,投保范围包括本人、配偶、子女和父母。这种广泛的投保范围为客户提供了更多的选择,无论是为自己投保还是为家人投保,都可以满足不同的需求。

(二)交费期间

该产品提供了多种交费期间选择,包括趸交、3 年交、5 年交、10 年交和 20 年交。灵活的交费期间选择使客户可以根据自己的财务状况和需求进行选择,减轻交费压力。

(三)最低起投金额

传家和美终身寿险(分红型)的最低起投金额为 100 万保额,适合高净值客户进行大额财富管理与传承规划。

(四)增值服务

招商信诺为传家和美终身寿险(分红型)的客户提供了一系列增值服务,如诺常青系列服务。这些服务为客户提供了更多的附加值,提升了客户的体验。

四、合规提示

(一)销售误导监管要点

在销售过程中,销售人员必须遵守相关法律法规,不得将保险产品作为储蓄产品介绍,不得套用“本金”“存入”等概念,不得将保险产品的利益与银行存款收益、国债收益等进行片面类比,不得将本公司产品与其他公司的相关产品进行片面对比。在宣传时应当全面介绍保险产品,尤其是其保障功能、保险利益的产生基础,并进行风险和费用提示。

(二)保险法禁止执业行为

根据《中华人民共和国保险法》,保险从业人员在业务活动中不得有以下行为:

欺骗投保人、被保险人或者受益人;

对投保人隐瞒与保险合同有关的重要情况;

阻碍投保人履行如实告知义务,或者诱导其不履行如实告知义务;

或者承诺给予投保人、被保险人、受益人保险合同约定以外的保险费回扣或者其他利益;利用行政权力、职务或者职业便利以及其他不正当手段强迫、引诱或者限制投保人订立保险合同;伪造、擅自变更保险合同,或者为保险合同当事人提供虚假证明材料;挪用、截留、侵占保险费或者保险金;以及未取得合法资格从事保险销售、经纪等业务活动。保险从业人员应当严格遵守法律法规,确保业务活动的合规性,维护保险市场的健康发展。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号