标题

- 标题

- 内容

万能保险:解码“保障+投资”的双重基因

在保险产品谱系中,万能保险(Universal Life Insurance)始终以其“灵活”“全能”的标签吸引着消费者。它既非单纯的保障型产品,亦非纯粹的投资型工具,而是二者的深度融合——用保险的确定性对冲风险,用投资的收益性增值财富。

一、万能保险的本质:重新定义“保险+投资”

万能保险的英文“Universal Life”直译为“全能寿险”,其核心在于“万能”二字——投保后可根据人生不同阶段的保障需求和财力状况,动态调整保险金额、保费金额及交费期,灵活平衡保障与投资比例。

其官方定义为:“包含保险保障功能并设立有单独保单账户的人身保险产品,兼具保险保障与储蓄投资功能,为保单账户价值提供最低收益保证。” 这意味着,万能保险不仅是“生病赔钱、身故赔钱”的保障工具,更是一个“会增值的钱包”——保险公司将客户缴纳的保费扣除必要费用后,存入单独的“万能账户”,通过投资运作实现账户价值增长,同时提供最低收益保障。

二、核心特点:灵活、透明、有底线的“三赢”设计

万能保险的“万能”,体现在以下三大核心特点中:

1. 功能灵活:适配人生不同阶段需求

交费灵活:可选择趸交(一次性缴费)或期交(分期缴费,如年交、半年交、月交),期交模式下还可区分“基本保费”(满足基本保障)与“额外保费”(追加投资)。

保额可调:投保后可根据需求增加或减少保险金额(如从50万调整至100万),调整后保障成本(死亡风险保险费)会相应变化。

领取灵活:保单账户价值可随时部分领取(需扣除手续费),用于教育金、养老金等场景,实现“保险金”向“现金流”的转化。

2. 透明度高:信息对称的“可视化”管理

根据监管要求,保险公司需在官网按不低于结息频率公布万能账户的日结算利率和年化结算利率。客户可通过官方渠道实时查询账户价值、费用扣除明细、投资收益等信息,彻底告别“信息黑箱”。

3. 保证最低收益:风险可控的“安全垫”

万能保险的核心吸引力在于“最低保证利率”——保险公司承诺,无论市场如何波动,保单账户价值至少按约定的最低利率(如2.5%)增长。若实际投资收益率高于最低利率,超出部分归客户所有;若低于,则按最低利率结算。这一设计既保障了本金安全,又保留了分享市场收益的可能。

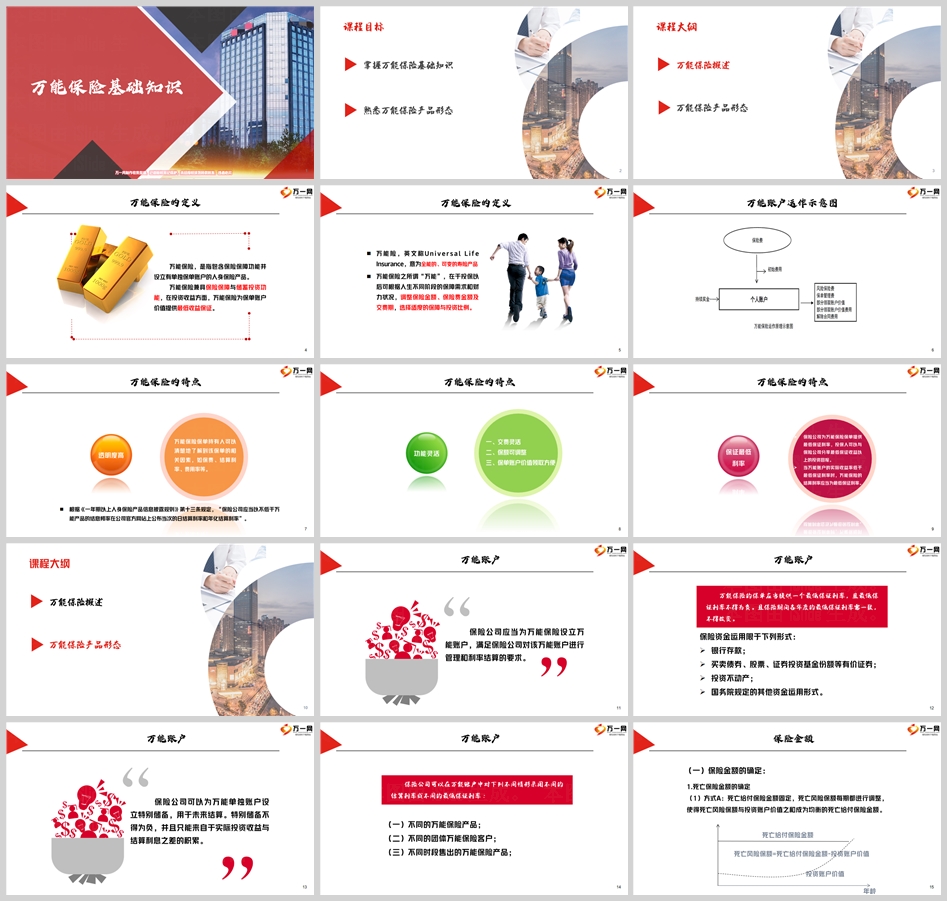

三、运作机制:从保费到账户的“资金旅行”

要理解万能保险的运作,需先理清“保费→账户→收益”的流转逻辑:

第一步:保费缴纳与账户建立

客户缴纳的保费(趸交或期交)扣除“初始费用”后,剩余部分进入“万能账户”。初始费用是保险公司为管理保单收取的服务费,比例随保单年度递减(如首年50%、次年25%、第三年15%,后期稳定在5%)。

第二步:账户价值的累积与投资

万能账户的资金由保险公司专业团队运作,投资范围包括银行存款、债券、股票、基金等(监管限定),收益按日结算。账户价值=已交保费扣除费用后的剩余部分+投资收益。

第三步:保障成本的扣除

万能保险的保障功能(如身故、全残)需支付“死亡风险保险费”,这是根据被保险人年龄、性别、健康状况等因素计算的保障成本,通常按月从账户价值中扣除。若账户价值不足以支付保障成本,保单可能失效(需及时补缴保费或调整保额)。

第四步:收益分配与领取

账户价值的增长分为两部分:一是最低保证收益(如2.5%),二是超额投资收益(超过最低利率的部分)。客户可随时申请部分领取账户价值(需扣除手续费),用于教育、养老等刚性支出。

四、费用规则:成本透明化的“明细清单”

万能保险的费用设计直接影响客户收益,需重点关注以下项目:

费用类型 收取方式 上限规定

初始费用 从首期保费中扣除,比例随保单年度递减(期交首年50%,趸交5万以下部分5%) 期交:第1年50%、第2年25%、第3年15%、第4-5年10%、之后5%;

趸交:5万以下5%,5万以上3%。

死亡风险保险费 按月扣除,根据被保险人年龄、性别、健康状况等计算 无固定上限,但需与保障成本匹配。

保单管理费 固定金额,不随账户价值变动 首年与续年可不同,不得按账户价值比例收取。

手续费 退保/部分领取时扣除,为领取金额的一定比例 无统一上限,由保险公司约定(通常1%-5%)。

退保费用 前5年退保时按账户价值比例收取 第1年5%、第2年4%、第3年3%、第4年2%、第5年1%,第6年起免收。

五、灵活性的边界:风险与约束并存

尽管万能保险强调“灵活”,但其运作仍受监管与合同条款的约束:

保额调整有限制:调整后的保额需符合保险公司设定的上下限(如最低保额为基本保额的50%),且短期内频繁调整可能影响保障稳定性。

追加保费有条件:部分保险公司对追加保费的最低限额(如年缴追加不低于1万元)、缴费时间(如需在保单周年日前申请)有明确规定。

投资风险共担:虽然有最低保证利率,但超额收益需承担市场波动风险(如股票市场下跌可能导致账户价值增长不及预期)。

结语:万能保险的“适用场景”

万能保险适合哪类人群?

追求“保障+储蓄”的平衡者:既需要身故、重疾等基础保障,又希望通过保险实现财富增值(如为子女教育、自己养老储备资金)。

收入波动的灵活投资者:收入不稳定(如自由职业者、企业主),可通过期交+追加保费的方式,根据现金流状况调整投入。

厌恶“复杂条款”的务实派:偏好透明、可操作的产品,希望清楚看到每一笔钱的去向(账户价值、费用、收益)。

提示:购买前需重点关注保险公司的投资能力(历史结算利率)、费用结构(初始费用是否过高)、退保规则(前几年退保损失是否可控),并结合自身风险承受能力选择保额与缴费方式。

万能保险的魅力,在于它用“保险的确定性”托底人生风险,用“投资的灵活性”拥抱财富增长。理解其底层逻辑,才能真正让这份保单成为“人生的安全绳”与“财富的加速器”。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号