标题

- 标题

- 内容

低利率时代下的分红险与终身寿险:产品测评与投资策略

在低利率时代的宏观经济背景下,投资者面临着前所未有的理财挑战。传统固定收益类产品的吸引力逐渐下降,而权益类资产的高波动性又让许多投资者望而却步。在这种情况下,分红险和终身寿险等保险理财产品因其稳健性和灵活性,成为市场关注的焦点。

一、低利率环境下的理财困境与保险理财的优势

随着全球经济进入低利率甚至负利率时代,中国的利率水平也持续走低。央行通过多种货币政策工具引导市场利率下行,以支持经济复苏和实体经济发展。这一趋势使得银行存款、国债等传统固定收益类产品的收益率大幅下降,难以满足投资者的财富增值需求。

与此同时,股票、基金等权益类资产虽然具有较高的潜在收益,但其高波动性也让许多投资者难以承受。在这种情况下,分红险和终身寿险等保险理财产品因其独特的设计和稳健的收益特性,逐渐成为投资者的新选择。

分红险兼具保障和收益功能,通过“保证利益 + 浮动收益”的模式,为投资者提供了一种“进可攻、退可守”的理财方案。而终身寿险则通过长期锁定利率,为投资者提供稳定的收益预期,尤其适合长期资产配置。

二、热门分红险与终身寿险产品测评

(一)产品概述

本次测评涵盖了多款市场上热门的分红险和终身寿险产品,包括福满佳2.0、金满意足6号、光明至尊2024、一生中意(尊享版)、福满盈3.0、悦享盈佳2.0、山海关龙腾版、鸿利鑫享2.0及其至尊版、恒安标准传世瑞盈B(变更前后)、长城山海关永乐版、一生中意(福享版)、中信保诚利多多6号、中信保诚传富永盈、中荷传世赢家等。

这些产品的缴费期、分红方式、IRR(内部收益率)和现金价值等关键指标各有不同,投资者可以根据自身的理财需求和风险偏好进行选择。

(二)测评指标

IRR(内部收益率):IRR是衡量理财产品收益水平的重要指标,反映了资金的时间价值和投资回报率。在本次测评中,我们分别计算了各产品在不同保单年度(5年、10年、15年、20年、25年、30年、40年、50年、60年、70年)的退保IRR,包括不含分红和含分红两种情况。

退保现金价值:退保现金价值是指在退保时,保险公司退还给投保人的实际金额。这一指标反映了产品的流动性和资金回收能力。

分红方式:分红方式包括交清增额和保额分红两种。交清增额是指通过分红增加保单的现金价值,而保额分红则是通过分红增加保单的保额。

(三)测评结果

从测评结果来看,各产品的IRR和现金价值表现各有特点:

IRR表现:

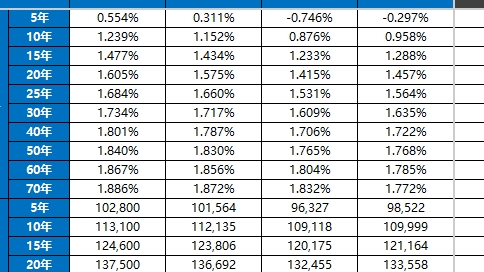

在不含分红的情况下,福满佳2.0和金满意足6号的IRR表现较为突出,尤其是在长期(40年、50年、60年、70年)持有期间,其IRR能够达到1.8%以上,显示出较高的收益潜力。

含分红的情况下,各产品的IRR普遍高于不含分红的情况,显示出分红功能对收益的显著提升作用。例如,光明至尊2024在含分红的情况下,其70年的IRR能够达到3.581%,显示出较强的长期收益能力。

从分红方式来看,交清增额的产品在长期持有期间的IRR表现普遍优于保额分红的产品,这可能与交清增额方式能够更直接地增加现金价值有关。

退保现金价值:

在短期(5年)持有期间,部分产品的退保现金价值较低,甚至出现负值,如光明至尊2024在不含分红的情况下,5年的退保现金价值为-0.746%,显示出一定的流动性风险。

长期持有(30年、40年、50年、60年、70年)情况下,各产品的退保现金价值普遍较高,能够为投资者提供较为可观的资金回收。例如,福满佳2.0在70年的退保现金价值能够达到961,203元,显示出较强的长期资金积累能力。

分红方式与收益稳定性:

交清增额的分红方式在长期持有期间能够提供较为稳定的收益增长,适合追求稳健收益的投资者。例如,福满佳2.0和金满意足6号在含分红的情况下,其长期IRR表现较为稳定,且高于不含分红的情况。

保额分红的产品则在分红功能上更注重保额的增长,适合对保障功能有较高要求的投资者。例如,恒安标准传世瑞盈B(变更前后)在保额分红的情况下,其IRR和现金价值表现也较为出色。

三、投资策略建议

(一)根据理财目标选择产品

短期理财目标:

如果投资者的理财目标是短期资金周转或应急储备,建议选择退保现金价值较高且IRR表现较好的产品。例如,福满佳2.0和金满意足6号在短期(5年、10年)持有期间的退保现金价值和IRR表现较为理想,能够在较短时间内提供较为可观的资金回收。

对于短期理财,投资者还可以关注分红方式为交清增额的产品,这类产品在短期持有期间的现金价值增长较为明显,能够更好地满足短期资金需求。

长期理财目标:

对于长期理财目标,如子女教育金、养老储备等,建议选择IRR较高且分红功能较强的产品。例如,光明至尊2024和一生中意(尊享版)在长期持有期间(30年、40年、50年、60年、70年)的IRR表现较为突出,能够为投资者提供较为稳定的长期收益。

长期持有情况下,分红险的优势更加明显。通过长期积累分红收益,投资者可以获得较高的浮动收益,进一步提升理财收益水平。

(二)根据风险偏好选择产品

保守型投资者:

保守型投资者更适合选择IRR较为稳定且退保现金价值较高的产品。例如,福满佳2.0和金满意足6号在不含分红的情况下,其IRR和现金价值表现较为稳定,能够在低风险的情况下提供较为可观的收益。

对于保守型投资者,建议选择分红方式为交清增额的产品,这类产品在长期持有期间能够提供较为稳定的现金价值增长,降低投资风险。

稳健型投资者:

稳健型投资者可以考虑选择含分红的产品,通过分红功能提升收益水平。例如,光明至尊2024和一生中意(尊享版)在含分红的情况下,其IRR和现金价值表现较为出色,能够在稳健收益的基础上提供一定的浮动收益。

稳健型投资者还可以关注分红方式为保额分红的产品,这类产品在保障功能上具有一定的优势,能够在提供稳健收益的同时,增加保额保障。

积极型投资者:

积极型投资者可以考虑选择IRR较高且分红功能较强的产品,通过长期持有获取较高的浮动收益。例如,鸿利鑫享2.0及其至尊版在长期持有期间的IRR表现较为突出,能够为投资者提供较高的收益回报。

对于积极型投资者,建议选择分红方式为交清增额的产品,这类产品在长期持有期间能够通过分红增加现金价值,进一步提升收益水平。

(三)结合宏观经济环境调整投资策略

低利率环境下的投资策略:

在低利率环境下,固定收益类产品的收益率普遍较低,而分红险和终身寿险等保险理财产品因其稳健性和灵活性,成为较为理想的选择。投资者可以通过合理配置分红险和终身寿险,锁定当前的利率水平,避免未来利率进一步下降带来的收益损失。

低利率环境下,建议投资者选择长期持有策略,通过长期积累分红收益和现金价值增长,实现财富的稳健增值。例如,福满佳2.0和金满意足6号在长期持有期间的IRR和现金价值表现较为出色,能够在低利率环境下提供较为稳定的收益。

经济复苏预期下的投资策略:

如果经济复苏预期较强,权益类资产的收益潜力将显著提升。此时,投资者可以适当增加分红险的配置比例,通过分红功能分享权益市场的增长红利。例如,光明至尊2024和一生中意(尊享版)在含分红的情况下,其IRR表现较为突出,能够在经济复苏期间提供较高的浮动收益。

在经济复苏预期下,建议投资者选择分红方式为交清增额的产品,这类产品在长期持有期间能够通过分红增加现金价值,进一步提升收益水平。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号