标题

- 标题

- 内容

信泰如意鑫享2.0养老年金险:全能型养老规划的优质选择

在当前社会,养老问题成为众多家庭关注的焦点。随着人口老龄化的加剧,如何为老年人提供安全、稳定且有品质的养老生活,成为每一个家庭和个人需要提前规划的重要课题。信泰如意鑫享2.0养老年金险凭借其“全能型”的产品设计和丰富的养老规划功能,为客户提供了一种全新的养老解决方案,帮助客户实现“财务自主、生活自立、身心自由”的养老目标。

一、信泰保险:强大的公司背景与股东支持

信泰人寿保险股份有限公司自2007年成立以来,依托区位优势,积极吸纳优秀人才及战略资源,迅速壮大公司实力。公司经营区域覆盖国内经济发展活跃的重点区域,包括浙江、江苏、北京、河北等18个省市,拥有18家分公司、79家中心支公司和147家四级机构,服务范围覆盖约8亿人口,约占全国总人口的60%。

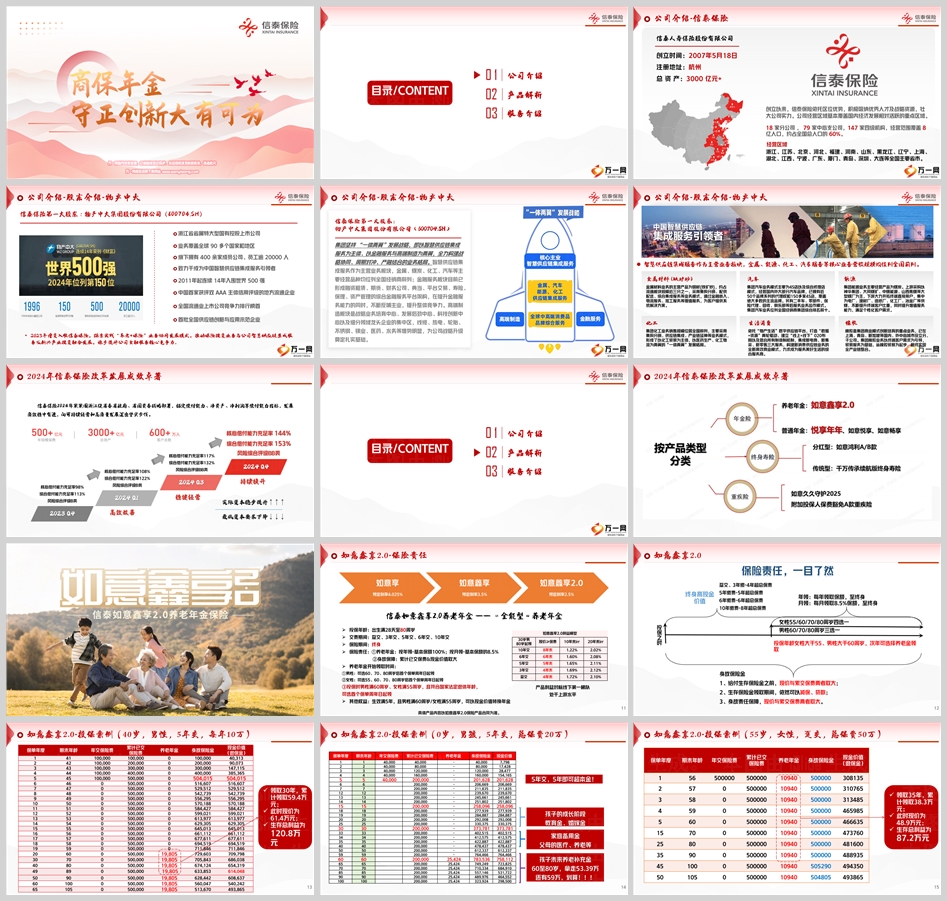

信泰保险的第一大股东是物产中大集团股份有限公司(600704.SH),这是一家连续14年入围世界500强的浙江省省属特大型国有控股上市公司。物产中大集团业务覆盖全球90多个国家和地区,旗下拥有400余家成员公司,员工超过20000人。集团坚持“一体两翼”发展战略,以智慧供应链集成服务为主体,金融服务与高端制造为两翼,构建了强大的业务协同格局。其金属材料、汽车、能源、化工等核心业务营收规模均位列全国前列。

物产中大集团的入股,为信泰保险提供了强大的资金支持和丰富的战略资源。2023年,物产中大探索实践“养老+保险”业务协同发展模式,推动保险投资业务与公司智慧供应链集成服务及新兴产业投资融合发展,稳步提升金融服务核心竞争力。这种强大的股东背景和资源支持,为信泰保险的产品创新和服务升级提供了坚实的基础。

二、信泰如意鑫享2.0养老年金险:全能型养老规划

(一)产品设计:宽年龄、多交费方式、保终身

信泰如意鑫享2.0养老年金险是一款“全能型”养老年金产品,其设计充分考虑了不同年龄段客户的需求。投保年龄范围宽广,从出生满28天至80周岁均可投保,适合广泛人群。交费期间灵活多样,提供趸交、3年交、5年交、6年交和10年交等多种选择,客户可以根据自身的经济状况和需求进行灵活选择。

保险期间为终身,这意味着养老金和身故金的保障都是终身的,与市场上一些保至105岁或106岁的产品相比,如意鑫享2.0提供了更长久的保障。此外,该产品还支持年领和月领两种方式,年领可领取基本保额的100%,月领则可领取基本保额的8.5%,客户可以根据自身需求选择最适合的领取方式。

(二)养老年金领取:灵活的领取时间选择

如意鑫享2.0养老年金险提供了多种养老年金领取时间的选择。男性可选择60岁、70岁或80岁后首个保单周年日起领;女性可选择55岁、60岁、70岁或80岁后首个保单周年日起领。对于投保时男性满60周岁、女性满55周岁且符合国家法定退休年龄的客户,还可以选择首个保单周年日起领。这种灵活的领取时间选择,为客户提供了更多的自主性,能够更好地匹配客户的养老规划需求。

(三)身故保障:高额身故金,保障家庭经济安全

除了养老年金的领取,如意鑫享2.0还提供了高额的身故保障。在养老年金开始领取之前,身故保险金为累计已交保费与现金价值的较大者;在养老年金领取期间,身故保险金依然为累计已交保费与现金价值的较大者。这种设计确保了客户在任何阶段身故,其家庭都能获得足够的经济补偿,保障家庭的经济安全。

(四)现金价值:高现价设计,资金流动性强

如意鑫享2.0养老年金险的现金价值设计极具优势。从第4年开始,现金价值即可超过总保费,客户可以通过减保或保单贷款的方式灵活支取资金,满足不同阶段的资金需求。例如,一位30岁男性客户选择10年交、每年10万元的缴费方式,第8年末的内部收益率(IRR)可达2.02%,第10年末IRR可达2.12%。这种高现价设计为客户提供了较强的资金流动性,尤其在急需资金时,客户可以通过减保或贷款的方式快速获得资金,而不会影响保单的整体利益。

(五)形态转换:灵活应对未来变化

如意鑫享2.0养老年金险还提供了形态转换的功能。客户在保单生效满5年后,且男性满60周岁、女性满55周岁时,可以选择将现金价值转换为公司提供的其他年金产品。这种设计为客户提供了更多的选择空间,能够根据未来的需求变化或市场利率的变化,灵活调整养老规划。

三、投保案例:直观展示产品优势

(一)40岁男性,5年交,每年10万元

以一位40岁男性为例,选择5年交、每年10万元的缴费方式。从第5年开始,现金价值即可达到504,015元,超过总保费。第6年开始,现金价值持续增长,到第20年时,现金价值达到709,798元。如果选择在60岁开始领取养老年金,每年可领取19,805元,领取30年后,累计领取金额达到59.4万元,此时现金价值为61.4万元,生存总利益为120.8万元。

(二)0岁男孩,5年交,总保费20万元

对于一位0岁男孩,选择5年交、总保费20万元的缴费方式。从第5年开始,现金价值即可达到201,628元,超过总保费。到第30年时,现金价值达到373,781元。如果选择在60岁开始领取养老年金,每年可领取25,424元,领取20年后,累计领取金额达到50.8万元,此时现金价值为464,552元,生存总利益为97.2万元。

(三)55岁女性,趸交,总保费50万元

对于一位55岁女性,选择趸交、总保费50万元的缴费方式。从第4年开始,现金价值即可达到465,985元,超过总保费。第5年开始,每年可领取10,940元的养老年金。领取35年后,累计领取金额达到38.3万元,此时现金价值为48.9万元,生存总利益为87.2万元。

四、产品特色总结:全能型养老规划的优质选择

信泰如意鑫享2.0养老年金险凭借其“全能型”的产品设计,为客户提供了全面的养老规划解决方案。其主要特色包括:

宽年龄:投保年龄范围从出生满28天至80周岁,适合广泛人群。

多交费方式:提供趸交、3年交、5年交、6年交和10年交等多种交费期间选择。

保终身:保险期间为终身,养老金和身故金保障均为终身。

可月领:支持年领和月领两种方式,年领可领取基本保额的100%,月领可领取基本保额的8.5%。

双形态:灵活的领取时间选择,客户可以根据自身需求选择最适合的领取时间。

转形态:保单生效满5年后,客户可以选择将现金价值转换为其他年金产品,灵活应对未来变化。

五、总结:信泰如意鑫享2.0养老年金险的价值与优势

信泰如意鑫享2.0养老年金险凭借其强大的公司背景、灵活的产品设计、高现金价值以及丰富的养老规划功能,成为市场上一款“全能型”养老年金产品。在当前养老资源紧张、居家养老面临诸多挑战的背景下,如意鑫享2.0为客户提供了稳定、安全且有品质的养老生活保障。

无论是用于自身的养老规划,还是为父母提供更好的养老生活,信泰如意鑫享2.0养老年金险都能满足客户多样化的需求。然而,养老规划是一个长期且复杂的过程,投资者在选择养老年金险时,应充分考虑自身的财务状况、养老需求和风险承受能力。建议客户在购买前仔细阅读产品条款,了解保险责任、免责条款以及服务内容等重要信息,并结合自身实际情况,做出明智的决策。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号