标题

- 标题

- 内容

市场利率变化:市场利率是影响保险产品预定利率的重要因素之一。当前宏观经济形势下,市场利率中枢持续下移。例如,5年期以上贷款市场报价利率(LPR)、5年期定期存款利率、10年期国债收益率等市场利率的下降,使得保险产品的预定利率研究值也随之降低。

监管政策导向:监管部门建立了预定利率与市场利率挂钩及动态调整机制,要求保险公司的预定利率需参考市场利率变化进行调整,以更好地匹配资产与负债,防范利差损风险。

对保险公司的影响

利差损风险降低:预定利率的下调有助于保险公司降低负债端成本,减少因市场利率下降而导致的利差损风险。

产品结构调整加速:保险公司将加快从固定收益型产品向浮动收益型产品的转型,如开发“保底2.0%+分红”的新型万能险,以适应市场变化和客户需求。

投资策略优化:保险公司可能会增加权益类及另类资产的投资比例,以提升投资收益,满足浮动收益型产品的投资需求,同时优化资产负债匹配。

对保险消费者的影响

储蓄型保险产品吸引力变化:对于储蓄型保险产品,如年金险、增额终身寿险等,预定利率下调后,未来新产品的收益率会降低。但目前市场上在售的较高预定利率产品仍具有一定的吸引力,消费者可能会在短期内增加对这类产品的购买。

重疾险保费上涨:预定利率下调会导致重疾险保费上涨,即在相同的年龄、性别和保额等条件下,消费者未来购买新开发的重疾险产品需要支付更高的保费。

保障需求与理财需求的平衡:消费者在选择保险产品时,需要更加综合地考虑保障需求和理财需求。对于追求稳健收益的消费者,储蓄型保险产品仍然是一个不错的选择;而对于更注重保障功能的消费者,可能会更关注重疾险等保障型产品的保障额度和保障范围。

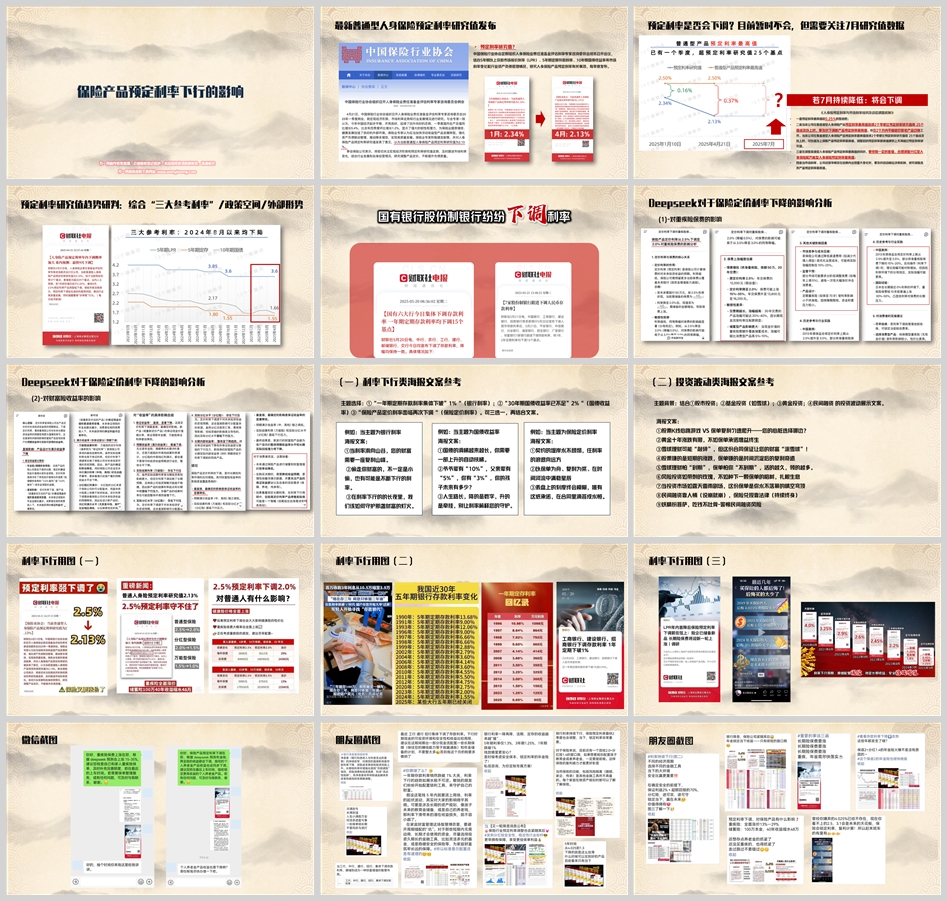

预定利率研究值:中国保险行业协会定期发布普通型人身保险预定利率研究值,2025年1月的研究值为2.34%,4月的研究值为2.13%。该研究值是根据宏观经济形势、市场利率走势等因素综合得出的,为保险公司在产品定价时提供参考。

调整机制:根据监管规定,当保险公司在售普通型人身保险产品预定利率最高值连续2个季度比预定利率研究值高25个基点及以上时,需及时下调新产品预定利率最高值。目前,普通型人身保险产品预定利率上限为2.5%,与4月的研究值2.13%相比已超过25个基点,但尚未连续两个季度满足下调条件,因此目前暂未下调。

预定利率可能继续下调:如果7月公布的预定利率研究值继续低于2.25%,保险产品的预定利率上限将至少下调25个基点。从长期来看,全球利率下行趋势明显,保险产品的预定利率也可能会继续处于较低水平。

行业转型加速:保险公司将进一步加强产品创新和结构调整,向“低保底+高浮动”的产品形式发展,同时提升资产负债管理能力和投资能力,以适应低利率环境下的市场竞争。

对重疾险保费的影响:预定利率下调会导致重疾险保费上涨,消费者购买相同保额的重疾险需要支付更高的保费。

对财富险收益率的影响:财富险的收益率与预定利率密切相关。预定利率下调后,新开发的财富险产品收益率会降低,但目前市场上在售的较高预定利率的财富险产品仍具有一定的吸引力。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号