标题

- 标题

- 内容

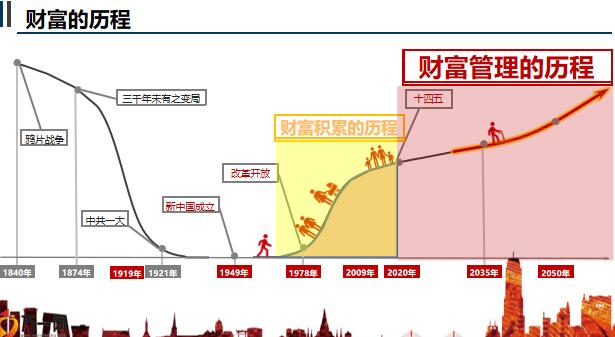

不论哪个时期,财富迁徙的根本逻辑 一直没变!把财富放在增值最好的 标的上!人均GDP

第一轮迁徙从现金流向耐消品,第三轮迁徙,通过各类金融资产把财富放到增值好的企业股权和债权上现金类需求逐步升级金融资产新时代稀缺的是增值好的企业股权债权横向看:领先行业的阳光升阳光升B GS盛世传家 PA增额保 TPY长相伴(庆典版TP岁悦添富TK岁添福现金价值等于,男性,40周岁,年交2万元,5年交持续提升的销售纯熟度,经过23个月的持续推动,2021年阳光升标保占比与人均产能均显著提升,证明阳光队伍销售此类产品的 技能与信心均大幅度提升。注:此数据包含阳光升、阳光升B经过23个月的持续推动,2021年阳光升大单件数、标保占比显著提升,证明阳光队伍运用此类产 品拓展高客的能力大幅 度提升。持续提升的大单运作力注:此数据包含阳光升、阳光升B阳光升13J继续率指标,从三门峡、安阳、洛阳机构来看,理财险占比越高的机构,其继续率也高;越是高端客户受市场的影响越小。1.27亿6052位客户(河南分公司阳光升数据)备注:我们今年1到9月份销售阳光升达到6374万标保,且保且珍惜公司经营——压力,监管环境——压力1.27亿元保费×5年,6.3亿元保费,5年后的每年将至少为超9亿元保费,按照复利 3.5%“无条件”兑现收益,每一份阳光升都是公司的终身负债及承诺备注:根据标保换算成满期后的保费,加上10月、11月和即将开门红销售的,预计5后湖北收入阳光升总保费为9个亿,9个亿将会终身按照3.5%兑现高收益保险产品压力有多大?2019年11月12日银保监约谈13家险企(都是年金产品预定利率超过4.025%)4.025 没了3.5还有多远?,备注:银保监会约谈后,4.025%退市了,3.5%真的是要珍惜,下一次监管的行动也许就是明天终身3.5%门槛1万备注:今天8%、4.1%都不安全了,3.5%的复利门槛只需2万,考虑吗?告别“刚兑”备注:资管新规取消 资金池 不得承诺“刚性兑付”保本 保息(资管新规下保本保息成为一种奢侈)阳光升是一定不会被监管放过的什么样的产品才是市场稀缺?传统长期年金:年金返本时间长,分红收益不确定短期年金:10年?20年?不能保证长久收益稀缺阳光升在不确定的未来给你终身确定的收益市场背景:曾经好卖的产品与客户的需求,高现价年金:现金价值高,返本周期短,好讲;教育金保险:我们已经8年左右没有纯教育金保险了;中期储蓄需求:很多客户是有20-30年的中期储蓄需求的;分红险:随着客户教育深入,分红的不确定的难题越来越难破解;万能险:曾经横扫中国保险市场10余年的万能险胜在啥活都能干。阳光升:一款收益确定、可长可短、现金价值超高且灵活使用的保险产品。增额终身寿—我们的主动选择与被动选择客户语言:阳光升是一款保证收益、快速返本、超本金贷款且可随时领取的保险产品。卖阳光升要钓什么鱼:盘户——为销售建模阳光升保费,客户保费成交客户数我们的重点目标客群阳光升目标客户甄选风险偏好:保守型、稳健型>平衡型>成长性、进取型;现金流规划-为子女投保:有一定家庭财产支配权、子女10岁以下的母亲>其他;现金流规划-家庭养老规划:40岁以上收入较高的小企业主、高级白领>其他;财富自由与资产传承:50岁以上且(趋于)功成身退的企业主。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号