标题

- 标题

- 内容

责任险常用

条款、承保实务介绍

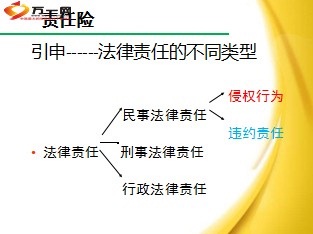

责任保险属于财产保险业务范围,其承保的标的是一种无形的民事损害赔偿责任。

《保险法》第65条规定:“责任保险是指以被保险人对第三者依法应负的赔偿责任为保险标的的保险。”

保险人对责任保险的被保险人给第三者造成的损害,可以依照法律的规定或者合同的约定赔偿保险金。

责任保险的保险责任和民事损害赔偿责任这二者既有联系又有区别,是不能完全等同的。

一方面,责任保险承保的责任主要是被保险人的过失行为所致的责任事故风险,即被保险人的故意行为通常是绝对除外不保的风险责任,这一经营特点决定了责任保险承保的责任范围明显地小于民事损害赔偿责任的范围;

另一方面,在被保险人的要求下并经过保险人的同意,责任保险又可以承保着超越民事损害赔偿责任范围的风险。这种无过错责任即超出了一般民事损害赔偿责任的范围,但保险人通常将其纳入承保责任范围。

为什么要进行保前风险问询?

保险法第十六条规定:“订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

投保人故意不履行如实告知义务的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,并不退还保险费。

投保人因重大过失未履行如实告知义务,对保险事故的发生有严重影响的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,但应当退还保险费。”

业务上报

案例:

2007年10月,甲公司作为共同被保险人,向某保险公司承保后出具了保险期间为2007年11月1日至2008年10月31日的信用保险单,2008年3月19日,甲公司向某保险公司申请授予买家乙公司800万元信用额度,某保险公司审核后授予其50万元信用额度。后乙公司拖欠货款,甲公司申请保险理赔。理赔中,某保险公司发现甲公司在申请额度时故意隐瞒乙公司之前拖欠货款的事实,遂以甲公司故意不履行如实告知义务为由拒赔。甲公司不服,起诉至广州市天河区人民法院。

业务上报

法院判决:原告未能提供证据证明其在向被告为买方申请信用限额时,已将买方曾拖欠2007年8月、9月、10月货款的情况告知被告,在原告向被告出具的《信用额度申请书》中,亦未就上述欠款情况作明确披露,可以认定,原告故意不履行如实告知义务,被告依法可拒绝赔付。驳回原告甲公司的诉讼请求,案件受理费8800元由原告甲公司负担。(摘自《广东省广州市天河区人民法院(2010)天法民二初字第1347号民事判决书》)

承保批改流程

为什么要客户盖章确认?

保险法第十七条规定:“订立保险合同,采用保险人提供的格式条款的,保险人向投保人提供的投保单应当附格式条款,保险人应当向投保人说明合同的内容。

对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。”

承保批改流程

江苏省高级人民法院印发《关于审理保险合同纠纷案件若干问题的讨论纪要》的通知(苏高法审委[2011]1号)第三条规定:“订立保险合同时,保险人对于合同中有关免除保险人责任条款的概念、内容及其法律后果以书面或者口头形式向投保人作出通常人能够理解的解释的,人民法院应当认定保险人履行了《保险法》第十七条第二款规定的明确说明义务。保险人对其履行了明确说明义务负举证责任。 保险人在保险合同订立时采用足以引起投保人注意的文字、符号、字体等特别标识对免责条款进行提示,且投保人对保险人已履行了符合前款要求的明确说明义务签字或者盖章认可的,人民法院应当认定保险人履行了明确说明义务。但有相反证据证明保险人未履行明确说明义务的除外。”

第十三条“保险人在保险单上以“特别声明”或者“特别约定”等方式对保险条款的相关内容单方作出变更,限制被保险人权利或者限缩保险人义务的,对投保人、被保险人、受益人不发生法律约束力。但保险人能够证明“特别声明”或者“特别约定”征得了投保人同意的除外。”

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号