标题

- 标题

- 内容

主要观点泰康长寿时代研究ngyEn Langeniy oi医疗服务行业由复苏转入增长,口腔医疗监管加强,康复发展前景广阔2022年我国卫生总费用仍保持10%左右同比增迷,医院总图:2022年卫生总费用同比增长超10%,医院总收入增长不显著救入占卫生总童用比童下降,民营医院发展向好2022年全国卫生总费用85万亿(+10.4%),占GDP 7.0%;(亿元)卫生总赍用院总收入2022年医院总收入预估4.2万亿,同比增长27%,医院收入占卫生总费用比重49.5%,2019年为54.6%o;8000084847民营医院收入规模超5700亿(+9.5%),民营医院服务量约占所有医院的20%。

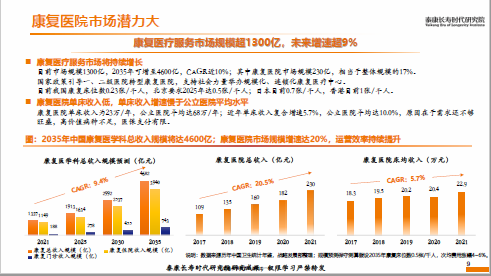

70000口腔服务市场痰情后快迷国能,益管引导朝向健康炭晨60000口腔医疗服务市场疫情后快速回暖,长期供需合力促进发展,预估2027年口腔服务市场规模将超过2200亿元;50000政策发文引导口腔医疗健康发展,种植牙“三位一体”价格治理全国落地,口腔服务走向规范化、制度化、透明化。4000041990康复医院市场潜力大,来来规祺增斌超9%30000359682022年康复医疗服务市场规模超1300亿,康复医院市场规模230亿,相当于整体规模的17%;20000老龄化、整合式医疗体系建设、医保控费和技术进步驱动康复市场增长,头部连锁机构跑通盈利模式。

100002024年我国医疗市场有望持续回暖高效运营是公立/社会办医共同主旋律,社会办医发展分化,2019202020212022高端医疗向好,消费医疗静待复苏。数据来源:历年中国卫生健康统计年数、卫生健康事业发展统计公报。2023中国卫生健康统计提要,战略发屡部整理。核心摘要泰康长寿时代研究院医疗服务行业由复苏转入增长,三级医院、民营医院增速快。政策深化医药反腐、医保治理;上市企业盈利能力稳中有升,央国企办医、专刺、康复发展向好,2024年高效运营仍是主旋律我国卫生总费用仍保持10%%左右同比增速,医院总收入占卫生总费用比童下降。2022年全国卫生总费用8.5万亿(+10.4%),占GDP比重为7.0%,政府卫生支出2.4万(28.2%,+15.7%),显著增长。2022年医院总收入预估4.2万亿,同比增长2.7%,医院收入占卫生总费用比重49.5%,2019年为54.6%。2022年公立匮院总收入保持上升,净利润率继续下滑;民营匮院规模持续增长,服务供给能力提升。202年公立医院收入规模达3.6万亿,同比增长超16%,净利润率下滑至3%。2022年民营医院收入规模超5700亿(+9.5%),民营医院服务量约占所有医院的20%,床位使用率59.7%,未出现明显增长。2023年医院运营再虎商暖,三级医院、民营医院增速快疫情及相关管控政策对2020年、2022年医疗机构经营冲击最大,221年、2023年情况平稳,特别是住院业务显著恢复。上半年三级医院住院量同比+27.1%;民营医院住院量同比+20.8%,总服务量及门诊量增速均高于公立医院。医疗行业政策秉焦深化医药反腐,医保推进门诊统斯并加强蒸金常态化监管。桑来制度常态化。反腐浪潮深刻影响医药销售与医院内控体系,公立医疗体系推进预防为主,内涵式发展,科学化治理;2018年至2023年上半年,国家医保局累计开展九批药品集采、三批高值医用耗材集采,累计节约药品、耗材费用超4000亿元。康复医院市扬潜力大,高端医疗机构运营效年差异大。

2012年康复医疗服务市场规模超1300亿,未来增速超9%。高疗险保费规模达60亿,高端医疗机构单床收入位于200万~1000万区问。匮疗服务上市企业整体正增长,盈利能力据中有升;医疗健康产业投融资总额大幅下降,细分赛道分化加剧。央国企办医盈利能力爬升;专科医疗收入盈利普遍回升,消费专科发展分化,严肃专科聚焦扩张;健康管理业绩向好发展。2023年上半年医疗健康产业投融资总额同比下降超43%,聚焦医疗机器人和CGT(细胞与基因治疗)等高估值细分领域,投资机构朝医疗早期项目纵深迈进;医疗服务领域三博脑科成功上市,陆道培医疗、树兰医疗、美中嘉和等递表。2024年我国眶疗市场有望持续回,高效运管是公立/社会办匪共同主O律,社会办医岌展分化。高端医疗向好,消费医疗静待复苏。国际医疗市场主要驱动因素体现为人口寿命延长、跨医疗领域的变革性技术应用、全球经济持续的不确定性。公立医疗体系运营承压泰康长寿时 Ei0Langc2022年公立医院收入规模达3.6万亿,同比增长超16%。净利润率下滑至3%。

全国公立医院总收入持续增长达3.6万亿,净利润率下降达3.0%,政府财政补贴力度加大,医疗基建预算下调公立医院总收入逐年上升,2022年达3.6万亿;公立医院院均收入2022年达3.08亿,较2021年基本持平,轻微下滑。公立医院净利润率继续下滑,2022年为3.0%;剔除财政补贴后净亏损同比加大。参与2020年医院评审的超2500家三级公立医院中43.5%处于亏损,2021年全国医疗卫生机构的总负债率为42.56%。2023年国家卫健委公立医院预算数达4.7万亿,较2022年执行数下降29%,差别主要为中央基建投资大幅下降。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号