标题

- 标题

- 内容

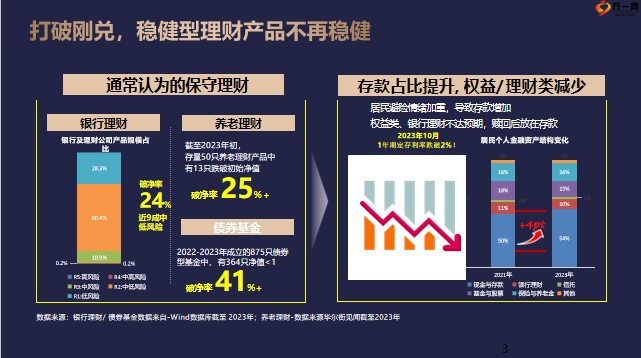

长相伴产品开发背景形势研判01经济下行周期,收益率持续走低未来长期低利率的市场环境已成共识,如何应对投资风险是重中之重长期利率走势预期下行,依赖短期资产配置的客户,未来将面临再投资风险打破刚兑,稳健型理财产品不再稳健数据来源:银行理财/ 债券基金数据来自-Wind数据库截至 2023年;养老理财-数据来源华尔街见闻截至2023年银行理财养老理财破净率 41%+破净率 25%+2022-2023年成立的875只债券型基金中, 有364只净值<1截至2023年初,存量50只养老理财产品中有13只跌破初始净值债券基金破净率 24%近9成中低风险通常认为的保守理财居民避险情绪加重,导致存款增加权益类、银行理财不达预期,赎回后放在存款存款占比提升,。

权益/理财类减少理财的两难困境观望上行寻找高收益资产股票/基金收益高不放心观望下行担心收益风险存款/国债收益低 不甘心VS如何做到进可攻,退可守?面对当下,产品开发如何更好的适应市场的变化长期稳定递增的储蓄产品有较大市场空间根据我们10月进行的客户调研,近63%的客户在浮动收益和3%固定收益中选择3%固定收益产品,固定收益产品更受认可相对于其他金融产品,寿险现金价值长期保值增值且保证兑现是其在长期储蓄功能方面的核心优势从产品优势看从客户需求看从市场空间看绩优队伍需要长期储蓄产品,满足客户差异化需求,拓展城区市场从队伍需求看金融机构固定存款余额持续上升不确定性导致居民风险偏好降低。

P2P→ 频频暴雷货币基金→严控规模资管新规→打破刚性保底兑付满足客户财富管理需求助力队伍收入提升保持队伍销售技能客户的教育/养老储蓄等刚性储蓄需费贡献高于疾病/医疗,城区表现尤为明显参照市场趋势参照同业经验从需求层次看,刚性储蓄需求要有针对性的解决方案定价利率高&锁定增值定价利率低&浮动增值刚性需求确定增值刚性兑付传统险额外需求风险共担增值共享分红险万能险养老/教育储蓄是刚性需求,无法一步到位,就长期规划,分步解决增额终身寿险市场情况02增额终身寿强势崛起, 成为市场主流增额终寿成为2023年爆款,占领寿险市场注:数据来源同业交流长相伴——探索2018行业先行者我司首款增额终寿长相伴A款2018年上线4个月即收到保费13.9亿,件数超9万件。主要同业纷纷跟随推出同类产品庆典版:开启增额终寿3.5%时代臻享版:2022年开门红产品,少交一期保费,客户利益更优行业先行者我司首款增额终寿长相伴A款首款3.5%增额终寿长相伴(庆典版)首创“N-1”交费期长相伴(臻享版)长相伴——爆款截止2023年10月,保费收入152.9亿元。

件数超51.1万件行业先行者我司首款增额终寿长相伴A款首款3.5%增额终寿长相伴(庆典版)首创“N-1”交费期长相伴(臻享版)我司首款双被保险人增额终寿长相伴(盛世版)利益领先长相伴(精英版)上线两月即销售54.5亿元举绩提升,中流砥柱经过5年迭代,长相伴系列产品已成为绝对主力产品,2023月均举绩率17%,累计举绩率54.7%,超半数伙伴销售过长相伴。注:2021年产品为长相伴A款,B款;2022年产品为长相伴(庆典版)(臻享版);2023年产品为长相伴(盛世版)(精英版)(盛世版2.0)(精英版2.0)长相伴销量大幅提升保费单位:亿元长相伴销量较去年大幅提升,后疫情时代,客户更认可这款收益确定的产品。增额终寿易出大单50w以上大单占比近20%50w以上大单占比近30%长相伴产品设计考量首爆决胜三要素产品为体客户为本产品队伍客户队伍为基秉承工匠心,打磨产品实现公司、客户、队伍三方获益延续经典:责任不变,交别增加。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号