标题

- 标题

- 内容

与全球发达市场相比,中国商业医疗保险强调“金融交易"而非"运营管理"属性,仍处于初级发展阶段。参保主体以个人为主,企业渗透率不足。产品形态集中于健康体的短期险,相对局限。服务管理在专业化管理和运营上能力不足。医疗网络仍处于起步期,商保话语权低。数据科技体系化不足,未发挥数据价值。中国医疗保障仍存在个人自付比例高、医保支付压力大、商保渗透不足三大问题。中国医疗支出中个人自付比例超过40%,而同期日本、德国和美国均低于15%。政策推动中国医疗保障体系在中长期由”沙漏型"向“金字塔型“演变。“健康中国2030”正式提出构建多层次医疗保障体系。自2020年起,政府积极推动商业健康险发展,明确2025年商业健康险规模力争两万亿的阶段性目标,并鼓励长期保障、产品+服务融合、企业和团体业务发展。本报告针对中国商业保险,剖析近年来中国商业保险发展态势,从保险密度和深度入手,通过分析产业链、对比互联网保险和传统保险,并对未来发展趋势进行研判。中国商业医疗保险市场现状?与全球发达市场相比,中国商业医疗保险强调“金融交易"而非"运营管理"属性,仍处于初级发展阶段。

参保主体以个人为主,企业渗透率不足。产品形态集中于健康体的短期险,相对局限。服务管理在专业化管理和运营上能力不足。医疗网络仍处于起步期,商保话语权低。数据科技体系化不足,未发挥数据价值2022年,保险密度创历史新高,深度滑至七年谷底,地区差异化明显2022年,中国保险密度达3.326元/人,创历史新高。近十年来,中国保险密度快速增长,持续向全球平均数靠拢.但与发达国家相比仍存在较大差距。相比之下,保险深度仅为3.88%,为近七年最低.与全球相比,差距未见缩小。

互联网保险整体增速放缓,渗透率提升明显,意健险表现亮眼随着互联网技术的发展以及中国网民规模的不断扩大,互联网保险经历了2012-2016年快速发展的红利时期.保费规模增长近20倍,众多保险公司布局互联网渠道。2016年起,互联网保费规模逐步放缓。2019年由于互联网医疗带动下,互联网保费上升至2,696亿元。2020年起,由于线下销售受阻等因素影响,互联网保险保费规模持续上升,到2021年达到3,779亿元。

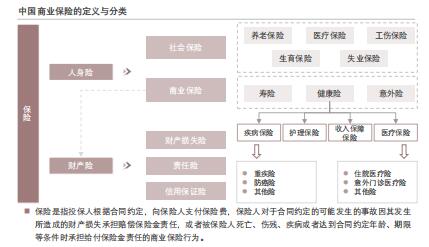

客户保险储蓄需求持续旺盛叠加寿险渠道改革成效逐步显现2022年,从上市传统保险公司数据来看,原保费收入总体呈持续增加态势,保险需求逐步回暖.但疫情的反复影响对险企资产负债两端带来深远影响。从负债端来看,个险队伍增员困难、居民预期收入降低等因素导致新单增长乏力。中国商业保险行业综述——定义与分类目前,中国用户对保险的购买意愿正在上升,受制于个人支付能力和实际支付意愿,千元以上的产品始终难以获得保费的规模化增长中国商业保险的定义与分类养老保险医疗保险工伤保险社会保险生育保险失业保险人身险商业保险寿险健康险意外险保险疾病保险护理保险收入保障保险医疗保险财产损失险财产险责任险重疾险住院医疗险防癌险意外门诊医疗险信用保证险其他险保险是指投保人根据合同约定。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号