标题

- 标题

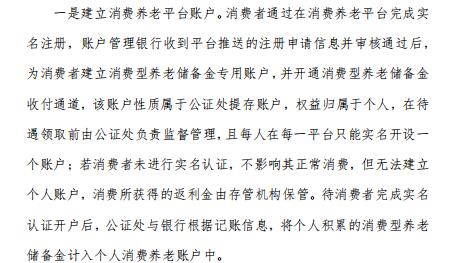

- 内容

导读建立个人养老金制度是我国多层次、多支柱养老保险体系建设的里程碑,对于完善养老保障体系和促进养老金融市场发展具有重要作用。自2022年 11 月25日起,个人养老金制度正式启动实施已八月有余,个人养老金制度的参与人数及产品总量持续上升。为进一步扩大第三支柱个人养老金覆盖面,社会各方还应积极探索第三支柱个人养老金制度的发展路径,合力促进个人养老金高质量发展。

本期《养老金融评论》重点关注如下内容:养老金融50人论坛秘书长、中国人民大学董克用教授分析我国个人养老金消费积累渠道的现实探索与未来展望;养老金融50人论坛核心成员、武汉科技大学金融证券研究所董登新教授探讨着力破解个人养老金制度的三大难题;养老金融50人论坛核心成员、中国社科院研究生院郑秉文教授分享第三支柱个人养老金助力公募基金高质量发展的机遇与挑战;养老金融50人论坛核心成员、国民养老保险股份有限公司总经理黄涛提出积极践行第三支柱养老金融规律;养老金融50人论坛常务副秘书长、中国财政科学研究院助理研究员施文凯总结个人养老金税收优惠政策的比较与建议,以飨读者。

2022年11月《个人养老金实施办法》(以下简称《办法》)正式实施,从参与主体、账户设立、产品购买、税收优惠、待遇领取等维度就个人养老金如何参与及管理做出了详细可行的规定,标志着我国个人养老金制度全面推行。个人养老金的落地,也为合规商业养老金融业务的发展提供了利好,消费养老作为我国最早提出并探索的一种市场化个人积累养老金模式,近年来发展取得长足进步,目前在北京、广东、浙江、内蒙古、河南等多个省份的60余个城市均已开展实践。所谓消费养老是指消费者通过在指定消费养老平台内的商家处完成购买商品或服务后,商家按照约定比例,将返利作为消费型养老储备金计入专用账户,并进行长期投资管理,实现保值增值的一种个人养老金积累模式探索。但由于消费养老形式较为新颖,缺乏科学规范的管理及有效的政策引导,自身发展逐渐遭遇瓶颈,并衍生出一些乱象,引发社会讨论。《个人养老金实施办法》的出台正当其时,为指引消费养老规范与健康发展提供了政策契机,进一步探讨消费养老与《办法》有效结合的可行路径愈发必要。

二、消费养老摸式的内在理论逻辑当前学界关于消费养老模式产生与发展的理论依据主要存在两种不同观点。部分学者基于世界银行提出的多支柱养老金体系理论,认为消费养老本质属于养老金积累行为,且具有灵活性、便利性与普惠性特点,通过推动消费养老做大做强,有助于其成为我国养老金体系的“第四支柱”,弥补三支柱养老金体系在覆盖范围及保障水平上存在的不足。现阶段消费养老实践过程中则更多以“消费资本论”作为指导,该理论将消费视为新的资本类型,因为消费者在购买产品或服务后,为企业提供了再生产的资金,产生了新的利润,所以消费者购买企业产品应被视为一种投资行为,企业应定期将再生产的利润按一定比例返还给消费者。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号