标题

- 标题

- 内容

人身保险需求与综合规划课程概述课程目的及内容:通过本课程,学员可了解到常见的四大人身风险,并学会三种常见的寿险保额计算方法,对人身保险类型和产品组合有进一步认知。时长:15分钟学习形式:课程四大常见人身风险寿险保额计算方法人身保险类型与产品组合PART01四大常见人身风险通常,个人或家庭经济收人会因一系列风险事件的发生而受到影响,包括:(1)疾病、失能、失业;(2)法律风险与婚姻风险;(3)投资失误、人力资本投资不足;(4)经济环境、经济政策、产业周期等。收入风险四大常见人身风险健康风险是指在人的生命过程中,因自然、社会和人自身发展的诸多因素,导致人出现疾病、伤残以及造成健康损失的可能性。其中疾病风险尤为普遍,直接关系到个人基本生存利益,对家庭经济生活影响极大。

健康风险人均寿命的提高标志着一个地区的社会经济发展程度、人口健康水平以及医疗卫生水平,但同时带来了人口老龄化等一系列社会问题,老年人口在乐享长寿的同时,也面临着因长寿而带来的某些风险。养老风险死亡风险是家庭和个人所面临的最大风险。家庭主要收入者的死亡会导致家庭收入受到极大影响甚至中断,使得家庭既定的理财目标难以实现;当一个家庭主要收入者为企业主身份时,其意外或疾病死亡同时对企业、企业员工和自身家庭形成多重风险。死亡风险PART02寿险保额计算方法适应性较差,依据倍数法则得出的寿险保障需求额度是一个经验数值,不能适用于所有人或家庭。倍数法则优点缺点操作简便、通俗易懂。倍数法则一般可适用于人身保险总保费的测度。在实际运用中,保费与家庭税后年收人占比可在5%~15%间进行调整。

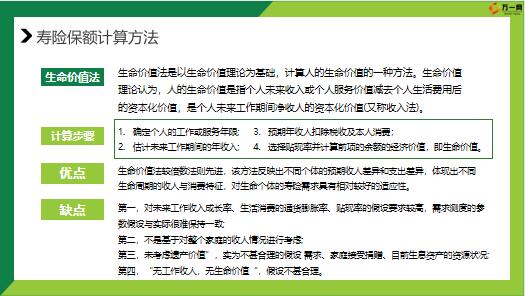

又称为“双十法则”,是指家庭需要的寿险保额约为家庭年税后收入的10倍,费用支出则占家庭年税后收人的1/10。倍数法则是一种经验法则,即以简单的倍数关系估计寿险保障额度的方法。寿险保额计算方法生命价值法是以生命价值理论为基础,计算人的生命价值的一种方法。生命价值理论认为,人的生命价值是指个人未来收入或个人服务价值减去个人生活费用后的资本化价值,是个人未来工作期间净收人的资本化价值(又称收入法)。生命价值法第一,对未来工作收入成长率、生活消费的通货膨胀率、贴现率的假设要求较高,需求测度的参数假设与实际很难保持一致;第二,不是基于对整个家庭的收人情况进行考虑;第三,未考虑遗产价值”,实为不甚合理的假设需求、家庭接受捐赠、目前生息资产的资源状况;第四,“无工作收人,无生命价值“,假设不甚合理。

计算步骤确定个人的工作或服务年限;估计未来工作期间的年收入;生命价值法较倍数法则先进,该方法反映出不同个体的预期收人差异和支出差异,体现出不同生命周期的收人与消费特征,对生命个体的寿险需求具有相对较好的适应性。预期年收人扣除税收及本人消费;选择贴现率并计算前项的余额的经济价值,即生命价值。

寿险保额计算方法遗属需求法是从需求的角度考虑某个家庭成员发生不幸后会给家庭带来的现金缺口。该方法假定家庭(主要)收入者万一发生不幸,则可能带来的遗属一生支出现值的缺口状况(=遗属一生支出现值-已累积的生息资产净值)。遗嘱需求法遗属需求法是根据单个家庭进行测算,因此贴近每个家庭的实际情况。遗属需求一般包括家庭或遗属的以下需求。①还债需要:如银行房贷或民间借贷。②子女成年前所需费用:生活费用与教育基金。③配偶终身所需收入:配偶的生活费用、养老基金。④其他:老人赡养费用、遗产规划所需的寿险需求、家庭应急基金、死亡丧葬费用等。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号