标题

- 标题

- 内容

寿险渠道转型持续兑现,产险景气度维持人身隆行业筑底反弹,景气度回升。上半年人身险公司规模保费2.73万亿元,同比+12.1%。保费规模增速提升,主要得益于原保费收入快速增长。原保险保费收入2.33万亿元,同比+13.8%。分险种来看,寿险增速较去年同期大幅提升,健康险增速小幅提升,意外伤害险持续回落。今年行业面临的状况相比去年好转,作为主要险种的寿险转型持续推进。分公司来看,各公司保费收入均增长,国寿、平安、新华增速同比提升,太保增速同比小幅下降。但前四家上市险企人身险市场份额均下降。口新单保费高增,上市险企新业务价值全面向好。

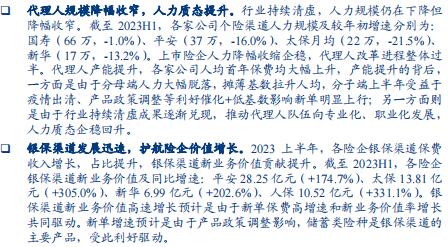

产品定价利率切换政策带来储蓄险需求增加,疫情出清后代理人线下展业恢复,各险企新单增速大幅提升。各险企新业务价值率表现分化:国寿、平安新业务价值率下降,太保、新华受益于产品结构优化,新业务价值率提升。由于新单增速大幅提升,各险企NBV表现优异,NBV同比增速国寿+19.9%,平安+32.6%,太保+31.5%,新华+17.1%。代理人改革推动保单品质改善,各公司13月继续率(其中国寿为14月继续率)均明显提升,25月继续率(其中国寿为26月继续率)除新华外均明显提升。口代理人规模障幅故窄,人力质态提升。行业持续清虚,人力规模仍在下降但降幅收窄。

截至2023H1,各家公司个险渠道人力规模及较年初增速分别为:国寿(66万,-1.0%)、平安(37万,-16.0%)、太保月均(22万,-21.5%).新华(17万,-13.2%)。上市险企人力降幅收缩企稳,代理人改革进程整体过半。代理人产能提升,各家公司人均首年保费均大幅上升,产能提升的背后,一方面是由于分母端人力大幅脱落,摊薄基数拉升人均,分子端上半年受益于疫情出清、产品政策调整等利好催化+低基数影响新单明显上行;另一方面则是由于行业持续清虚成果逐渐兑现,推动代理人队伍向专业化、职业化发展,人力质态企稳回升。口银保渠道发展迅池,护航险企价值增长。

2023上半年,各险企银保渠道保费收入增长,占比提升,银保渠道新业务价值贡献提升,截至2023H1,各险企银保渠道新业务价值及同比增速:平安28.25亿元(+174.7%)、太保13.8l亿元(+305.0%)、新华6.99亿元(+202.6%)、人保10.52亿元(+331.1%),银保渠道新业务价值高速增长预计是由于新单保费高增速和新业务价值率增长共同驱动。新单增速预计是由于产品政策调整影响,储蓄类险种是银保渠道的主要产品,受此利好驱动。上市险企率险咸本率上升,非卒维持景气度。上半年财产险公司保费收入8778亿元,同比+9.3%。上市险企整体份额略有下降,太保财增速领先。各公司保费收入同比增速分别为:人保+8.8%,平安+5.0%,太保+13.2%。太保增速跑赢行业,市占率提升;人保和平安跑输行业,市占率下降。车险方面,平安保费增速跑赢行业,受疫情后出行增加及行业竞争激烈的因素影响综合成本率昔遍上升。非车险方面,太保保费增速跑赢行业。

行业整体农险和责任险保费增加,COR优化。受宏观经济环境变化导致小微企业客户还款压力较大的影响,保证险成本率较高。2023年俄亚目前,保险板块多次上濂,整体跑赢大盘,2023上半年,在长债利率下行和二李度权益市场波动的背景下,保险企业资产端经营受到挑战。负债端方面,寿险端代理人转型加速兑现,银保渠道发展迅速,险企新业务价值全面提升;财险端车险COR小幅上升,非车险维持景气度。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号