标题

- 标题

- 内容

尽管个人财产险在疫情高峰期曾放慢增速,但自2019年以来仍实现了3H4D由上比险产品在全球财产险总承保费(zI方E依然超过一半,但无长红发长北大,这表明,中国家,其保障缺口均在不断扩大,这表明,面对不断涌现和变化的子有风出著足出前在产品设计方面不尽如人意,无法满足当前环境下消费者对个人保险产品的需求。有若干原因直接或间接导致了上述保障缺口。在发达国家,客户对个人财产险需求的变化既大且快,车险方面尤为明显,联网汽车和共享经济正在改变定价模式和风险状况。洪水、热带风暴火旅的大产险事件增加并造成破坏,挑战着传统的财产险风险评估和核保模型。

网络安全风险日渐增加,而在正确量化风险敞国说险a赢取再保险提供力1友A月营生活1,加大了网上诈骗和盗窃风险。发展中国家人口的保险覆盖率依然很低,主要原因是购买力有限和不能充分认识个人财产险的保障作用。在这些国家,房屋保险等非强制性产品的保费占收入比很小。在拉丁美洲,个人财产保费收入占比仅为GDP的0.12%,相较之下,此比例在西欧高达行业整体有所增长,不过,通过更细致的评估可以发现,个人财产险公司的竞争地位在很大程度上取决于其在本地市场的规模。区域性赢家借助独有能力突围成为市场领先者,它们将继续从这些现有能力以及未来投资能力中获益,因而能够保住其现有市场份额。从全球来看,个人财产险与其他行业一样,在短期内面临通货膨胀挑战,利润率压力增加。通货膨胀也会对传统运营模式产生显著影响——具体来说,保险公司需要在理赔、精算和定价等职能间建立更快的反馈环。

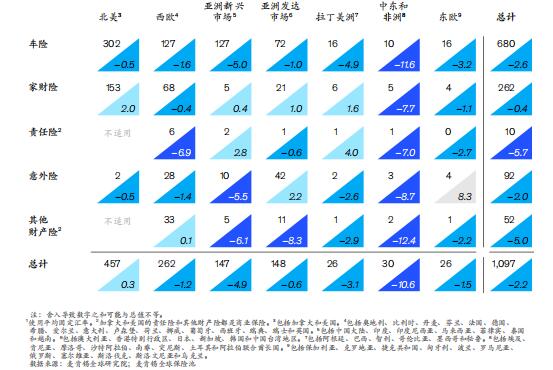

面对空前严苛的客户要求和更高的员工标准,保险公司应当重新调整产品、销售渠道和技术模型。本报告是《麦肯锡全球保险业报告(2023)》的第三章,也是本系列最后一章3。2022年保险业总承保费突破6.5万亿美元,其中近1/3来自财产险。就保费总额来说,全球保险业以及财产险都已从疫情中恢复(见图1);然而,全球保险业的利润仍未能超过疫情前水平。受严重通货膨胀的影响,2022年财产险的利润比2019年约减少10%。从2019到2022年,个人财产险的平均复合年增长率为3%,好于疫情高峰期的1%,但与受费率上涨推动而增长7%的商业财产险相比,则有所落后*。

全球财产险的总承保费有超过一半来自个人保险产品,但当前的增长和盈利困境表明,面对日益复杂的未来局面,业内企业必须调整方向,提高与市场需求的契合度。对财产险市场差异进行更深入研究可以发现,个人财产险依然呈现明显的区域特征,这要求保险公司在特定地区有强大的影响力。在美国,排名前五的保险公司在财产险领域获得了不成比例的增长和盈利,分别占五选择进入和投资的市场在选择进入哪个市场时,个人财产险公司应设法了解每个潜在市场的成熟度和发展程度,让公司领导者能目标明确地做好地理分布决策,并有针对性地制定区域策略。根据我们的分析,市场成熟度(衡量标准是保费占国内生产总值的比率、即保险渗透率)——与市场发展程度密切相关,后者根据财产险行政费用,比(即运营成熟度)、竞争水平和数字销售比例等估算得出。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号