标题

- 标题

- 内容

信泰富贵人生

尊享富贵人生

时代在变迁、经济在加速、

财富在增长……

今天,我们的收入大大提高了

3000

我们是否活得更轻松了?

300

生活压力接踵而来

日常消费

长寿趋势

0岁

25岁

60岁

80岁…

最浪漫的事,和你一起慢慢变老……

55岁

78岁

?

¥ 衣

¥ 食

¥ 住

¥ 行

¥ 医药

¥ 旅行

¥ 零用钱

我们都在为两个“自己”而工作

年轻的您

年老的您

退休生活

20年或更多

工作15 — 20年

有时候,“年轻的自己”是自私的把所有的积蓄花完,没有留下分文给“年老的自己”!

养老,对于我们国家和家庭,

到底是一个怎样的问题?

最贴切的比喻:

沙漠的故事

一群行者要远行沙漠,路上要走过一个荒无人烟的沙漠,做了一些准备后,他们出发了,结果来到沙漠中心地带,发现水和粮食不够用……

养老一个沉重的话题

龙永图说:中国养老危机日益迫近,整个国家和多数国民缺乏足够的认识,更谈不上足够的准备。与西方国家不同的是,我们是未富先老,如果民众继续把养老的希望寄托在国家身上,政府再大包大揽,中国的社保体系将迅速破产。

?

未来我们的养老压力到底有多重?

退休以后,要花哪些钱?

基本生活费

潇洒享受费(有闲)

医疗费

护理费

寿终费用

估算一下这些加在一起,大概需要多少钱?

您是否计算过

夫妇二人退休后生活20年,每顿饭10块钱,仅吃饭一项需要多数钱?

10×3×2×365×20=?

438000元

据卫生部统计,60岁以上老年人的慢性病患病率是全部人口患病率的3.2倍,伤残率是全部人口伤残率的3.6倍。

60岁以上老年人余寿中有三分之二的时间处于带病生存。老年人消耗的卫生资源是全部人口平均消耗卫生资源的1.9倍。

随着人口老龄化的加剧,高龄老年人口的猛增,各项费用将进一步上升,将给我国的医疗保障体系带来巨大的压力。医疗资源总体不足、分布不均衡,医疗保障制度覆盖面小,个人负担医疗费用上涨过快和政府投入不足,致使广大群众特别是老年人“看病难”的问题十分突出。

医疗费:人好比车,老了需要一笔“修车费”。

23

护理费:活得很长,老得不能动的时间也特别长。

全国几次较大规模调查的数据表明,60岁以上老年人口余寿中有平均1/4左右的时间处于肌体功能受损状态,需要不同程度的照料、护理。调查还表明,5%的老年人有入住养老机构的愿望,且将逐步增加。发达国家养老床位数约为老年人口总数的3%~5%,而我国目前共有各类养老床位数168万张,仅占老龄人口总数的1.17%。许多地方排队入住养老院的现象十分普遍,特别是经济比较发达的地区。

我国城市家庭“空巢”化现象十分突出,根据最近我们做的大中城市老年人居住情况调查,北京市东城区安德里社区空巢化比例达到55%以上,沈阳市铁西区的康宁社区竟高达73.08%。

5年

平均需要

陪护时间

养老到底怎么办?

如何养老,不同的人有不同的想法——

有国家扛着呢!

领社保养老金呗!

还有孩子呢!

我会拼命存钱!

未富先老: 1999年我国就已开始进入老龄化国家。发达国家人均GDP达到5000-10000美元才进入老龄化社会。

老得更快:计划生育使我国少生4亿多人,跑步进入老龄化。是世界上老得最快的国家。

高峰提前:预计到2030年我国进入老龄化高峰期,60岁以上的老人将高达30。

老龄化加速养老危机迫近

靠国家?

中国人口年龄分布——《中国人口年鉴》

我国社保现状

领社保?

覆盖面小,体制不健全

待遇偏低,替代率不高

空账严重,缺口扩大化

覆盖面小,体制不健全

我国目前社保参保人数只有1.73亿,占比仅为22.8%

待遇偏低,替代率不高

社保养老金只能提供最基本的保障(据测算,目前月收入4000元左右的白领,退休后养老金的收入替代率仅为30%多)。

新京报 2012年3月28日讯

老人17年前入养老保险 如今每月仅领2元养老金

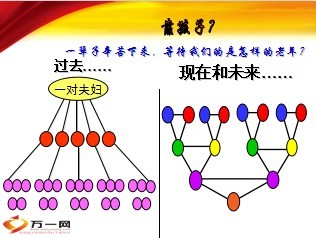

过去……

现在和未来……

一辈子辛苦下来,等待我们的是怎样的老年?

靠孩子?

前财政部部长—项怀诚

全国社会保障基金理事会理事长

如果您指望劳动、银行存款或国债来解决养老、住房、医疗等问题,恐怕工作到70岁都不够,因为他们的收益率无法抵消物价的上涨。

钟伟

北京师范大学金融研究中心主任

2000同济大学管理科学与工程学院博士后

1999 获北京师范大学经济学博士学位

1994 获东南大学经济管理学院工程学士学位

1990 获南京大学物理学系理学士学位

社会兼职:

长城证券股份责任有限公司 特约经济学家

北京安邦信息集团公司 特约经济学家

上海惠普科技投资有限公司 特约经济学家

中央电视台《中国财经报道》 特约观察员

目前中国的统计数字表明,男女在退休后的生存年限分别是17年、24年。考虑到人均预期寿命可能进一步延长,大多数人可能会认为,为退休后的生活积攒存活25年的钱财是必要的。他引用分析了已经统计出来1987年和2007年的对比数据,介绍了目前情况下退休需要多少钱。

“如果居民是在2007年退休,以居民消费水平而言,1987年为565元,到2007年为7031元。那么城镇居民25年的消费大约需要30万元。以城镇单位就业人员劳动报酬来看,职工平均工资在1987年为1459元,到2007年已是24932元;城镇家庭人均可支配收入在1987年为1002元,到2007年已是13785元,按20年工资计算大约需要27.5万元~50万元。如果对目前中国城镇居民进行抽样调查,绝大多数人可能会认为积攒下接近100万元,就足以在退休后安享晚年。”

文章还分析,如果中国的经济增长、居民货币收入增长以及官方的发钞节奏都没有根本改变,在2027年退休的职工,则需要一笔约为300万~500万元的积蓄,才能度过余生。文章进而提出“但这只是城镇人口的大致水准,类似京、沪、深这样的一线城市,预备1000万元养老也未必够”。

养老保险

未来中国养老发展的方向和必然趋势

主险富贵人生两全保险(分红型)A款

投保年龄:出生满30天-55周岁

保险期间:被保险人年满88周岁

交费期间:5年、10年

保险金额: 5年交费的最低保险费为3000 元/年,10年交费的最低保险费为2000 元/年。(千元递增)

产品解析(1/2)

附加险金易通两全保险(万能型)

产品解析(2/2)

运作原理:金易通保费来源于主合同的生存金、祝寿金、年度 保单红利之和。保费进入个人账户进行投资运作。

保险期间:合同开始于生效日,终止日为主合同终止日和 被保险人年满88周岁的保单周年日两者的较早日。

部分领取:领取金额及次数无限制(领后账户价值不得小 于0)

结算方式:保证利率2.5%,每月结算,复利增值。

保险责任一览(1/3)

生存保险金:

每年领取保额的 10%

祝寿保险金:

被保险人在年满六十周岁、七十周岁和八十周岁的保单周年日生存的,我们分别按本合同保险金额的100%给付祝寿保险金。

特色体现:

每满一年返还保额的10%,最长返到88周岁。

——每次返还金额高,返还频率高。

年满60、70、80周岁,加赠祝寿金。

——加倍收益,长寿添彩。

保险责任一览(2/3)

意外身故保险金:

按累计年交保险费的200%+附加金易通个人账户价值的105%给付意外身故保险金。

一般身故保险金:

较高者(所交保费*110% OR 主险合同现金价值)+附加金易通个人账户价值的105%

注:以上赔付指被保险人年满18周岁保单周年日后,且于合同生效日180天之后。

若为保单生效日180天之内或者未满18周岁,则按所交保险费的100%+附加险个人账户价值的105%给付赔偿。

特色体现:

在主险赔付基础上,另附加保障:附加金易通个人账户价值的 105%。 ——体贴关怀,注重保障

保险责任一览(3/3)

满期收益:

被保险人88岁时,主险累计年交保险费110%+附加险个人账户价值给付满期保险金

特色体现:

主险每年返还的生存保险金及红利,可自动转入金易通万能险账户,公司替您投资,获益空间更加巨大。

——专家理财更放心。

可以全额领取、部分领取、长期投资,提供多种投资选择,提升整体投资收益。 ——您的财富您做主

个人账户持续积累,为客户提供大额资金整体运作的可能性;

——大额投资收益高

小康家庭:

0岁的宝宝,

年交保费10万,

交费期10年。

举例说明

0岁宝宝利益演示详解之主险

0岁宝宝利益演示详解之附加险

0岁宝宝利益演示详解之保险保障

1岁:14,500元

2岁: 14,500元

3岁: 14,500元

至88岁时利益演示

●●●●●●

到88周岁累计拿

1,276,000元

共投入

100万元

利益说明

至88岁时利益演示

注:金易通满期账户价值按照中档红利演示

3040万元

共投入

100万元

利益说明

产品特色(1/2)

1、高额回报,收益稳定

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号