标题

- 标题

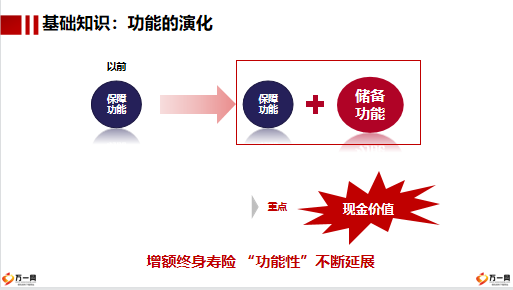

- 内容

《泰康尊享世家(旗舰版)终身寿险——产品解析基础知识产品介绍01PART基础知识基础知识:产品定义什么是增额终身寿险以身故为给付条件---保身故保险期间终身---保终身保险金额递增---增保额增额终身寿险是指保险金额递增的终身寿险,年增幅不得超过预定利率。随着保险金额的递增,对应的保单现金价值在超过已交总保费后也呈现复利增长。保单持有时间越长,保额越高,现金价值越多。它也有较高的灵活性,可通过“减保”随时领取对应的现金价值。它具有保障递增、现金价值超过累计已交保费后逐年递增及减保灵活等特点,因此也被认为是一种“资产规划工具”。

复利只是一种计息方式,非承诺或暗示收益请特别注意根据交费期的不同,前几年减保会产生较大的损失,且减保后基本保额与有效保额均会降低。产品本质上为具有身故保障功能的终身寿险,为您提供终身的保障,减保作为产品的附加功能,请合理规划使用基础知识:增额终身寿险的特点增额终身寿险是一种寿险,它提供终身的身故保障。但是与常规的终身寿险或定期寿险相比,它在前期的身故保障无优势,但随着时间的推移保额不断递增,后期会有更高的保障。寿命越长其保障额度越高,相较于常规的终身寿险反而保费低廉、杠杆高,更轻松实现高额传承。同时保额每年递增,也能够抵抗通货膨胀。保障递增,更强传承增额型终身寿终身寿差距越来越大以30岁男性,10年交,每年交10万,累计100万为例,对应的基本保额/有效保险金对比如下:338.98万338.98万423.4万490.8万659.4万338.98万85岁90岁100岁常规型增额型338.98万30岁338.98万80岁365.2万82.05万以我司内部产品为例,以上年龄为年初年龄基础知识。

增额终身寿险的特点现价快增,更多储备记忆点一:现价超过累计已交保费后,现价终身复利递增30岁男性,10年交,每年交1万,累计10万30岁男性,10年交,每年交1万,累计10万神奇的规律,现价以一个基本固定的速率复利递增有效保额增,现价增10年末现价超过保费以我司内部产品为例复利只是一种计息方式,非承诺或暗示收益现价快增,有多快?远期自己能用的钱(退保金)和留给后代的钱(身故金)一样多30岁男性,10年交,每年交1万,累计10万30岁男性,10年交,每年交1万,累计10万保“通过退保获取现价是以保障损失或丧失为代价,请谨慎选择”知识拓展增额终身寿产品的身故赔付往往是为以下三个取大:有效保额现金价值已交保费的一定比例一般规律:在交费几年后的一段时间,已交保费的一定比例会高于有效保额和现金价值,面随着有效保额和现金价值的增加,保费的一定比例会远远低于前两者已交保费的一定比例>有效保额及现价为了充分发挥保险的“保障”功能,监管对寿险的身故保险金有最低下限要求。

死亡给付与已交保费之间的比例不得低于如下要求18-40岁:160%41-60岁:140%61岁以上:120%图中年龄为“投保年龄+保单年度数-1”,可以简单理解为身故时的年龄以我司内部产品为例已交保费的一定比例指已交保费的160%/140%/120%基础知识:增额终身寿险的特点减保/退保不断增长的现价可以通过“减保”或“退保”实现灵活功能记忆点三:可以随时减保,实现现价部分领取也可以年年减保增值的部分,实现现价年年领取还可以退保,实现现价一次性领取以我司内部产品为例在一定时间内减保或退保会存在一定的经济损失,且减保后基本保额及有效保额均会下降,此外减保存在一定程度的条款限制,需具体以条款为准。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号